[險種] 37歲女 既有保單檢視與新保單規劃

一、性別:女

二、年齡:37

三、職業/工作內容:公務員

四、保障需求:重大傷病險、癌症險

五、保費預算:2萬5千元上下

六、健康告知:

(1) 最近2個月內是否曾因受傷或生病接受醫師治療、診療或用藥?

否

(2) 過去2年內是否曾因接受健康檢查有異常情形而被建議接受其他檢查或治療?

否

(3) 過去5年內是否曾因受傷或生病住院治療7日以上?

否

(4) 是否已確知懷孕?如是,已經幾週?

否

(5) 過去5年內是否曾因患有下列疾病而接受醫師治療、診療或用藥?

否

(6) 過去1年內是否曾因患有下列疾病,而接受醫師治療、診療或用藥?

否

(7) 目前身體機能是否有失明、聾啞及言語、咀嚼、四肢機能障害?

否

(8)(成人)BMI 是否未介於16.5至28之範圍(BMI=體重/身高^2)?

否

七、常用交通工具:公車、捷運

八、預計規劃:

重大傷病險/癌症險優先,意外險其次

九、現有保險:

保險公司:台灣人壽

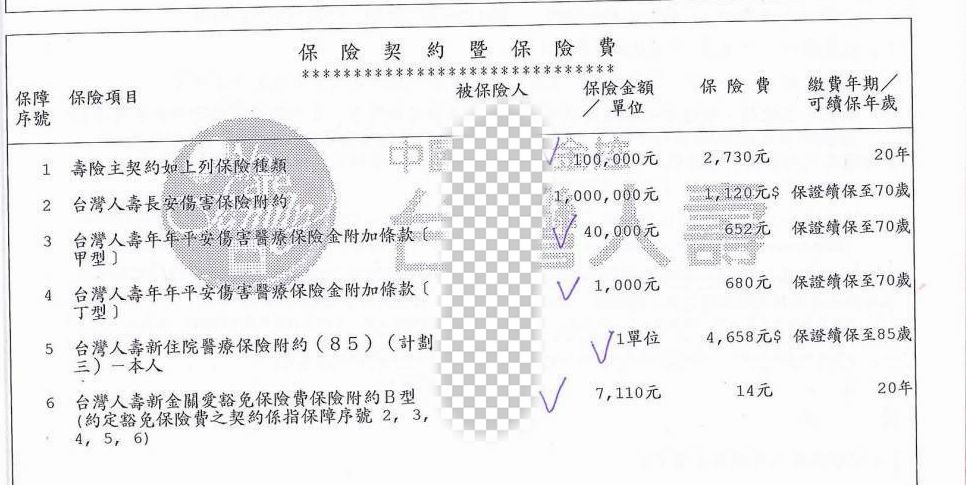

購買時間:111年

https://i.mopix.cc/qgR4ZX.jpg

十、預增保險:重大傷病險、醫療險

保險公司:全球人壽、遠雄

https://i.mopix.cc/7OTXOa.jpg

各位版友好,目前本身已有台壽實支實付(HNRC 計畫三)及意外險。

目前想補強癌症及重大傷病保障,因此在考慮以下兩種方案:

【方案一】

遠雄:

FI5 10萬

CJ2 100萬

及

全球:

DCE 20萬

XDE 80萬

【方案二】

全球:

DCE 20萬

XDE 180萬

想請教:

1.若以理賠難易度來說,CJ2癌症一次金與XDE重大傷病相比,哪個比較容易啟動理賠?

2.如果考量保障範圍及CP值,方案一(癌症100萬+重大傷病100萬)與方案二(重大傷病2

00萬)大家會如何選擇?

3.有看到網路上提到,重大傷病需符合重大傷病資格(或取得重大傷病證明),部分早期

癌症可能無法理賠;但CJ2對部分初期癌症仍有給付。這個觀念是否正確?

4. 方案二把重大傷病額度拉滿,遇到非癌症的重症(如洗腎、中風、自體免疫疾病),

保障是不是全面很多?

5. 標靶藥物考量: 如果以擔心「昂貴口服標靶藥物(實支實付無法啟動)」為前提,大

家實務上會比較建議哪一種配置法?

再麻煩版上大大們解惑,謝謝!

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 220.129.26.19 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Insurance/M.1780492728.A.D13.html

→

06/03 23:18,

1月前

, 1F

06/03 23:18, 1F

→

06/03 23:18,

1月前

, 2F

06/03 23:18, 2F

→

06/03 23:18,

1月前

, 3F

06/03 23:18, 3F

→

06/03 23:18,

1月前

, 4F

06/03 23:18, 4F

→

06/03 23:18,

1月前

, 5F

06/03 23:18, 5F

→

06/03 23:18,

1月前

, 6F

06/03 23:18, 6F

→

06/03 23:18,

1月前

, 7F

06/03 23:18, 7F

→

06/03 23:18,

1月前

, 8F

06/03 23:18, 8F

→

06/03 23:18,

1月前

, 9F

06/03 23:18, 9F

→

06/03 23:18,

1月前

, 10F

06/03 23:18, 10F

→

06/03 23:18,

1月前

, 11F

06/03 23:18, 11F

→

06/03 23:18,

1月前

, 12F

06/03 23:18, 12F

→

06/03 23:18,

1月前

, 13F

06/03 23:18, 13F

→

06/03 23:18,

1月前

, 14F

06/03 23:18, 14F

→

06/03 23:18,

1月前

, 15F

06/03 23:18, 15F

→

06/03 23:18,

1月前

, 16F

06/03 23:18, 16F

→

06/03 23:18,

1月前

, 17F

06/03 23:18, 17F

→

06/03 23:18,

1月前

, 18F

06/03 23:18, 18F

→

06/03 23:18,

1月前

, 19F

06/03 23:18, 19F

→

06/03 23:18,

1月前

, 20F

06/03 23:18, 20F

→

06/03 23:18,

1月前

, 21F

06/03 23:18, 21F

→

06/03 23:18,

1月前

, 22F

06/03 23:18, 22F

→

06/03 23:18,

1月前

, 23F

06/03 23:18, 23F

→

06/03 23:18,

1月前

, 24F

06/03 23:18, 24F

→

06/03 23:18,

1月前

, 25F

06/03 23:18, 25F

→

06/04 16:57,

1月前

, 26F

06/04 16:57, 26F

→

06/04 16:58,

1月前

, 27F

06/04 16:58, 27F

推

06/04 17:14,

1月前

, 28F

06/04 17:14, 28F

推

06/04 17:16,

1月前

, 29F

06/04 17:16, 29F

→

06/04 17:16,

1月前

, 30F

06/04 17:16, 30F

Insurance 近期熱門文章

PTT職涯區 即時熱門文章

0

26

22

34