[情報] 里昂證券:聯發科目標價5922

標題:里昂證券 聯發科目標價5922

來源:

https://i.mopix.cc/m50wcc.jpg

內文:(英翻中)

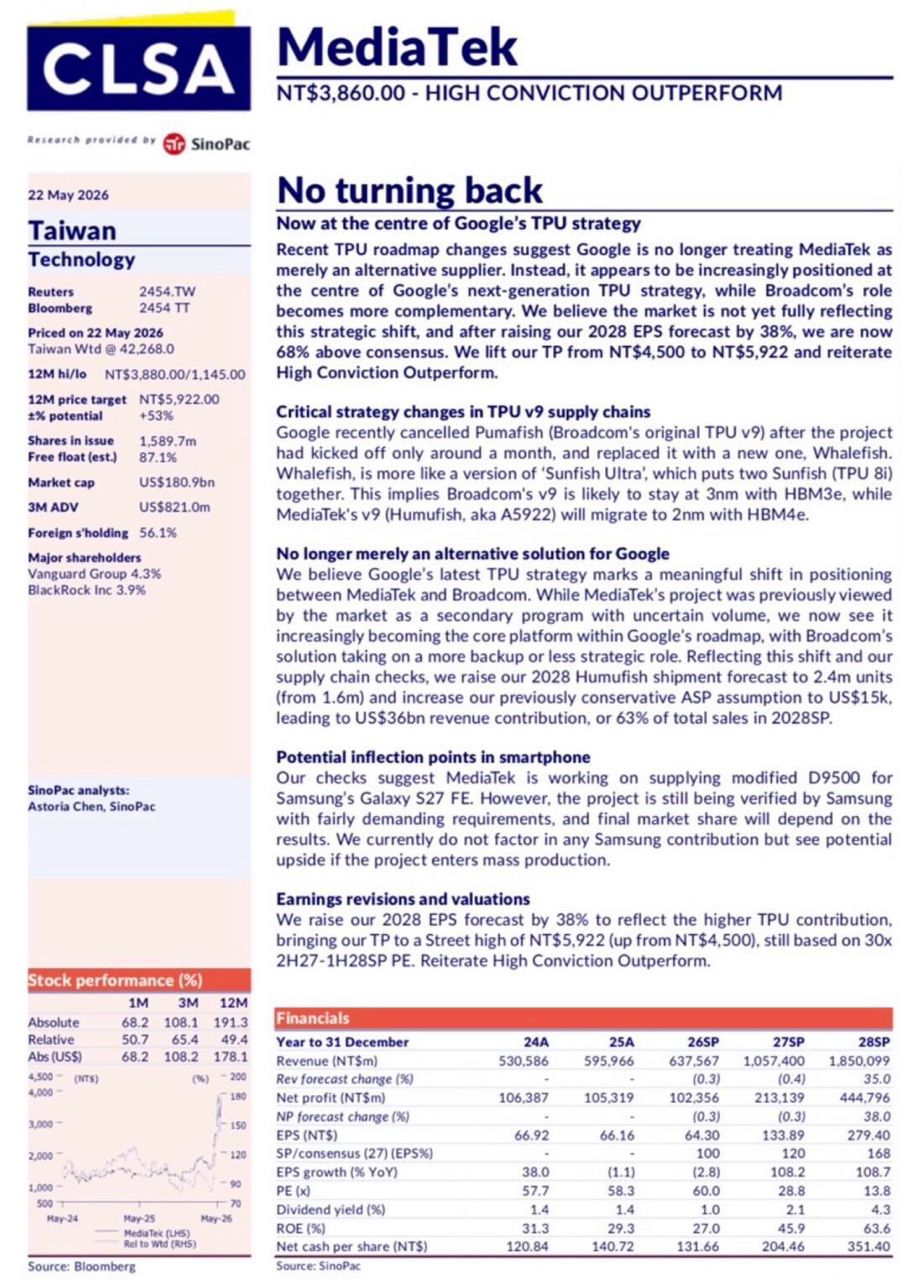

不再回頭

現已成為 Google TPU 策略的核心

近期 TPU 藍圖變化顯示,Google 不再僅把聯發科視為替代供應商。相反地,聯發科似乎

正日益被放在 Google 下一代 TPU 策略的核心位置,而 Broadcom 的角色則變得更偏向

互補。我們認為市場尚未完全反映這項策略轉變;在將 2028 年 EPS 預估上修至高於市

場共識 68% 後,我們將目標價由 NT$4,500 調升至 NT$5,922,並重申「高信心優於大盤

」。

TPU v9 供應鏈的關鍵策略變化

Google 最近取消了 Pumafish(Broadcom 原本的 TPU v9),該專案才啟動約一個月,並

以新專案 Whalefish 取代。Whalefish 比較像是「Sunfish Ultra」版本,將 Sunfish(

TPU 8)再整合起來。這意味著 Broadcom 的 v9 可能維持在 3nm 搭配 HBM3e,而聯發科

的 v9(Humufish,亦即 A5922)將轉向 2nm 搭配 HBM4e。

對 Google 而言,不再只是替代方案

我們認為 Google 最新 TPU 策略,代表聯發科與 Broadcom 之間定位出現重大轉變。雖

然聯發科的專案過去被市場視為具有不確定性的次要計畫,但我們現在看到它正日益成

為 Google 路線圖中的核心平台;而 Broadcom 的方案則轉為較備援、較不具策略性的角

色。反映這項轉變以及我們的供應鏈查核結果,我們將 2028 年 Humufish 出貨量預估

由 160 萬顆上調至 240 萬顆,並將先前保守的 ASIC 平均售價假設調升至 1.5 萬美元

,帶來 360 億美元營收貢獻,占 2028 年預估總營收的 63%。

智慧型手機的潛在轉折點

我們的查核顯示,聯發科正在努力供應改版 D9500 給三星 Galaxy S27 FE。不過,該專

案仍在三星驗證中,要求相當嚴格,最終市占將取決於結果。我們目前尚未納入任何三星

貢獻,但若該專案進入量產,將有潛在上行空間。

盈餘修正與評價

我們將 2028 年 EPS 預估上修 38%,以反映較高的 TPU 貢獻,使目標價達到市場最高

的 NT$5,922,原先為 NT$4,500;仍以 2027 下半年至 2028 上半年 EPS 的 30 倍本益

比為基礎。重申「高信心優於大盤」。

<<重點摘要>>

CLSA 這份報告的核心結論是:**聯發科在 Google TPU 供應鏈中的角色,可能已從「替

代供應商」升級為「核心策略夥伴」。**

### 1. 目標價大幅上調

CLSA 將聯發科目標價由 **4,500 元上調至 5,922 元**,維持 **High Conviction

Outperform**,預估仍有約 **53% 上漲空間**。

### 2. Google TPU 策略出現重大轉變

報告指出,Google 取消 Broadcom 原本的 TPU v9 專案 **Pumafish**,改推新專案

**Whalefish**。這代表 Broadcom 的角色可能轉為較互補或備援,而聯發科的

**Humufish / A5922** 重要性上升。

### 3. 聯發科 TPU v9 規格升級

CLSA 認為聯發科的 TPU v9 將導入 **2nm + HBM4e**,而 Broadcom 可能維持在 **3nm

+ HBM3e**。若成真,代表聯發科方案在先進製程與記憶體規格上更具前瞻性。

### 4. 2028 年 ASIC 貢獻大幅提高

CLSA 將 2028 年 Humufish 出貨量由 **160 萬顆上修至 240 萬顆**,ASIC 平均售價假

設提高至 **1.5 萬美元**,推估可貢獻 **360 億美元營收**,約占聯發科 2028 年總營

收 **63%**。

### 5. EPS 預估大幅上修

2028 年 EPS 預估由原先假設大幅上修,來到 **279.4 元**,較 2027 年 EPS

**133.89 元**幾乎再翻倍。報告稱 2028 年 EPS 預估高於市場共識約 **68%**。

### 6. 三星手機晶片是額外上行空間

聯發科正在爭取供應改版 **D9500** 給 **Samsung Galaxy S27 FE**,目前尚未納入財

務預估。若順利量產,將成為額外利多。

### 7. 投資意涵

這份報告最重要的投資觀點是:市場可能還沒有完全反映聯發科在 Google TPU 供應鏈地

位升級的價值。若 CLSA 判斷正確,聯發科將不再只是手機晶片公司,而是進入 AI

ASIC 核心供應鏈,估值邏輯可能被重新定價。

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 118.165.96.77 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1779629169.A.B74.html

Stock 近期熱門文章

67

89

PTT職涯區 即時熱門文章

16

163