[險種] 35歲男 既有保單檢視 與補強

一、性別:男

二、年齡:35

三、職業/工作內容:一般辦公室內勤

四、保障需求:預算內最完整覆蓋

五、保費預算:一年五萬

六、健康告知:

(下列事項亦會於要保書詢問,參考作答即可,如認為自有體況涉及隱私,可不填)

(按保險法第64條,隱匿/不實告知,可能會被保險公司解約:http://0rz.tw/8IOpS)

(1) 最近2個月內是否曾因受傷或生病接受醫師治療、診療或用藥?

(2) 過去2年內是否曾因接受健康檢查有異常情形而被建議接受其他檢查或治療?

(3) 過去5年內是否曾因受傷或生病住院治療7日以上?

(4) 是否已確知懷孕?如是,已經幾週?(女性回答)

(5) 過去5年內是否曾因患有下列疾病而接受醫師治療、診療或用藥?

(心血管疾病/腦血管疾病/肺部疾病/肝臟疾病/腎臟疾病/甲狀腺疾病/精神疾病)

(6) 過去1年內是否曾因患有下列疾病,而接受醫師治療、診療或用藥?

(胃部疾病/肝臟疾病/呼吸器官疾病/眼疾/婦女病)

(7) 目前身體機能是否有失明、聾啞及言語、咀嚼、四肢機能障害?

(8)(成人)BMI 是否未介於16.5至28之範圍(BMI=體重/身高^2)?

(兒童)生長曲線百分位 是否不在下列範圍:3%以上?

(兒童)是否為早產兒、或出生時體重是否低於2500g?

七、常用交通工具:汽車95% 機車/大眾運輸5%

八、預計規劃:

未來五年內有結婚需求,雙親年事已高,無生子規劃。

九、現有保險:(請確實填寫,勿將尚未購買之險種填於此區域)

公司 名稱 主附 起始日 已繳 已清 備註

---- ---------------- ---- ---------- ---- ---- -----

遠雄 雄安心20年期 主約 2013/07/24 13 否 剩7年

遠雄 真安心醫療(RSJ) 附約 2013/07/24 13 否 剩7年

遠雄 金好心豁免(HF1-20) 附約 2013/07/24 13 否 剩7年

國泰 安心住院終身保 主約 2008/09/03 18 否 剩2年

國泰 康順101終身 主約 2006/03/20 20 是

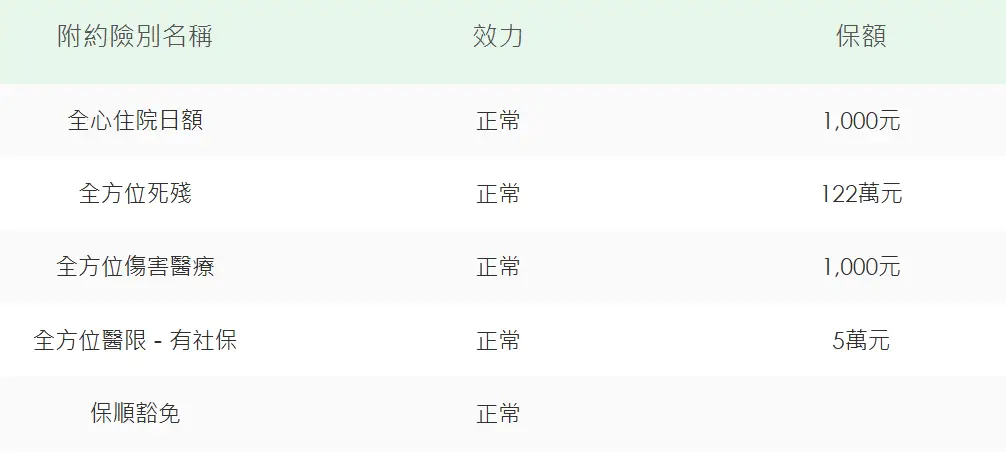

國泰 全心住院日額 附約 2006/03/20 20 否 年約

國泰 全方位死殘 附約 2006/03/20 20 否 年約

國泰 全方位傷害醫療 附約 2006/03/20 20 否 年約

國泰 全方位醫限-有社保 附約 2006/03/20 20 否 年約

國泰 保順豁免 附約 2006/03/20 20 否 年約

https://i.meee.com.tw/FawCjnM.png

以下附註說明:

一直以來保險都是我母親幫忙規劃,

出社會後我也一直傻傻的自行繳費到現在,

但最近漸漸開始吸收財商後,

開始在思考:是不是這些低額的日額理賠,到了以後實質賠償金額會顯得可笑

因此開始做了自身有的保險資料蒐集

希望藉由大家的專業了解附約的部分是不是應該繼續繳?

另外是不是應該要補上其他的項目例如癌症險,相對新的年約實支實付等等

以上,還請大家分享,謝謝!!

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 1.171.141.44 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Insurance/M.1763110939.A.27F.html

※ 編輯: pukapuka (1.171.141.44 臺灣), 11/14/2025 17:17:12

推

11/14 17:58,

8月前

, 1F

11/14 17:58, 1F

→

11/14 17:59,

8月前

, 2F

11/14 17:59, 2F

推

11/14 18:08,

8月前

, 3F

11/14 18:08, 3F

推

11/14 18:16,

8月前

, 4F

11/14 18:16, 4F

→

11/14 18:16,

8月前

, 5F

11/14 18:16, 5F

推

11/14 18:33,

8月前

, 6F

11/14 18:33, 6F

→

11/14 18:34,

8月前

, 7F

11/14 18:34, 7F

推

11/14 18:39,

8月前

, 8F

11/14 18:39, 8F

→

11/14 18:40,

8月前

, 9F

11/14 18:40, 9F

推

11/14 18:53,

8月前

, 10F

11/14 18:53, 10F

→

11/14 18:54,

8月前

, 11F

11/14 18:54, 11F

推

11/14 18:58,

8月前

, 12F

11/14 18:58, 12F

→

11/14 18:58,

8月前

, 13F

11/14 18:58, 13F

→

11/14 18:58,

8月前

, 14F

11/14 18:58, 14F

→

11/14 18:58,

8月前

, 15F

11/14 18:58, 15F

推

11/14 19:03,

8月前

, 16F

11/14 19:03, 16F

→

11/14 19:03,

8月前

, 17F

11/14 19:03, 17F

→

11/14 19:04,

8月前

, 18F

11/14 19:04, 18F

→

11/14 19:05,

8月前

, 19F

11/14 19:05, 19F

→

11/14 19:31,

8月前

, 20F

11/14 19:31, 20F

→

11/14 19:31,

8月前

, 21F

11/14 19:31, 21F

→

11/14 19:31,

8月前

, 22F

11/14 19:31, 22F

→

11/14 19:31,

8月前

, 23F

11/14 19:31, 23F

→

11/14 19:31,

8月前

, 24F

11/14 19:31, 24F

→

11/14 19:31,

8月前

, 25F

11/14 19:31, 25F

推

11/14 22:07,

8月前

, 26F

11/14 22:07, 26F

→

11/14 22:07,

8月前

, 27F

11/14 22:07, 27F

→

11/14 22:07,

8月前

, 28F

11/14 22:07, 28F

→

11/14 22:07,

8月前

, 29F

11/14 22:07, 29F

推

11/14 22:58,

8月前

, 30F

11/14 22:58, 30F

推

11/14 23:04,

8月前

, 31F

11/14 23:04, 31F

推

11/14 23:30,

8月前

, 32F

11/14 23:30, 32F

推

11/14 23:36,

8月前

, 33F

11/14 23:36, 33F

推

11/14 23:53,

8月前

, 34F

11/14 23:53, 34F

→

11/14 23:53,

8月前

, 35F

11/14 23:53, 35F

→

11/14 23:53,

8月前

, 36F

11/14 23:53, 36F

→

11/15 20:34,

8月前

, 37F

11/15 20:34, 37F

→

11/15 20:36,

8月前

, 38F

11/15 20:36, 38F

→

11/15 20:37,

8月前

, 39F

11/15 20:37, 39F

Insurance 近期熱門文章

PTT職涯區 即時熱門文章

124

237