Re: [閒聊] [閒聊] 從謄本反推銀行估價,談嘉義

※

小盆栽來回覆你的問題好了

我覺得問銀行最準呢!

由公證第三方來鑑價找兩到三家銀行,不要找房仲配合的,

2026你認為的買方市場,你認為的天花板搞不好是地板,當年台積電1000的時候,有多少

人認為是天花板,那現在來到1700要怎麼說?九年前一堆人就在喊少子化,所以不敢買,

後來這十年的房價漲幅又怎麼解釋?

如果用這種心態做股票,那麼結果就跟白雪公主一樣必須死,普通人喜歡把自己當神,預

測高低,猜底部fomo追高,這個種人最容易死,就跟鬼片裡面永遠有一兩個特別鐵齒的,

通常最早死而且死的非常淒慘!

不過也不是一定這樣,看你怎麼做,演戲要演全套!如果是真的很喜歡,千萬不要把這一

套拿去講給房仲屋主聽,因為厭惡指數升高,你只會買更貴,就算要便宜賣也不會賣給你

!

屋主不應該但是沒辦法,這就是人性在這麼爛的時間點,被迫賣房子有資金需求,他對自

己的無能為力已經非常生氣,你再自以為是,腦補一堆只會讓他出現反彈心理,寧願多撐

一段時間讓銀行賺點利息也不想讓你撿便宜!

就算演戲也要演的徹底一點,不管是裝小資,裝換屋有苦難言,或是裝成第一次買房的小

白,反正你要佔的便宜還要賣乖,才會得到大便宜,最怕這種自以為聰明腦補!錯過這一

間沒關係啦,但如果錯過這一次冷盤,可能要再多等好幾年台灣的景氣跟分圍其實是跟著

選舉

的,那麼就在等8年吧,等下下一次選總統!

到那時候我相信貸款成數你就不計較了因為也多存了8年前了,雖然

也多幫房東付八年房貸,

反正有便宜就撿,看銀行的鑑價,但是千萬不要自做聰明,演戲要演全套,不然感覺會被

雙巴!

小盆栽,能救一個是一個,真的不相信能買3000萬房子的人財務認知有多低,通常就聰明

反被聰明誤吧!

........................

小盆栽簽名檔

人生用特寫鏡頭看是悲劇,用長鏡頭看是喜劇!

投資理財最忌諱急躁,房地產是長期主義,

一天學會一點累積財務認知,一天靠近一點財富自由!

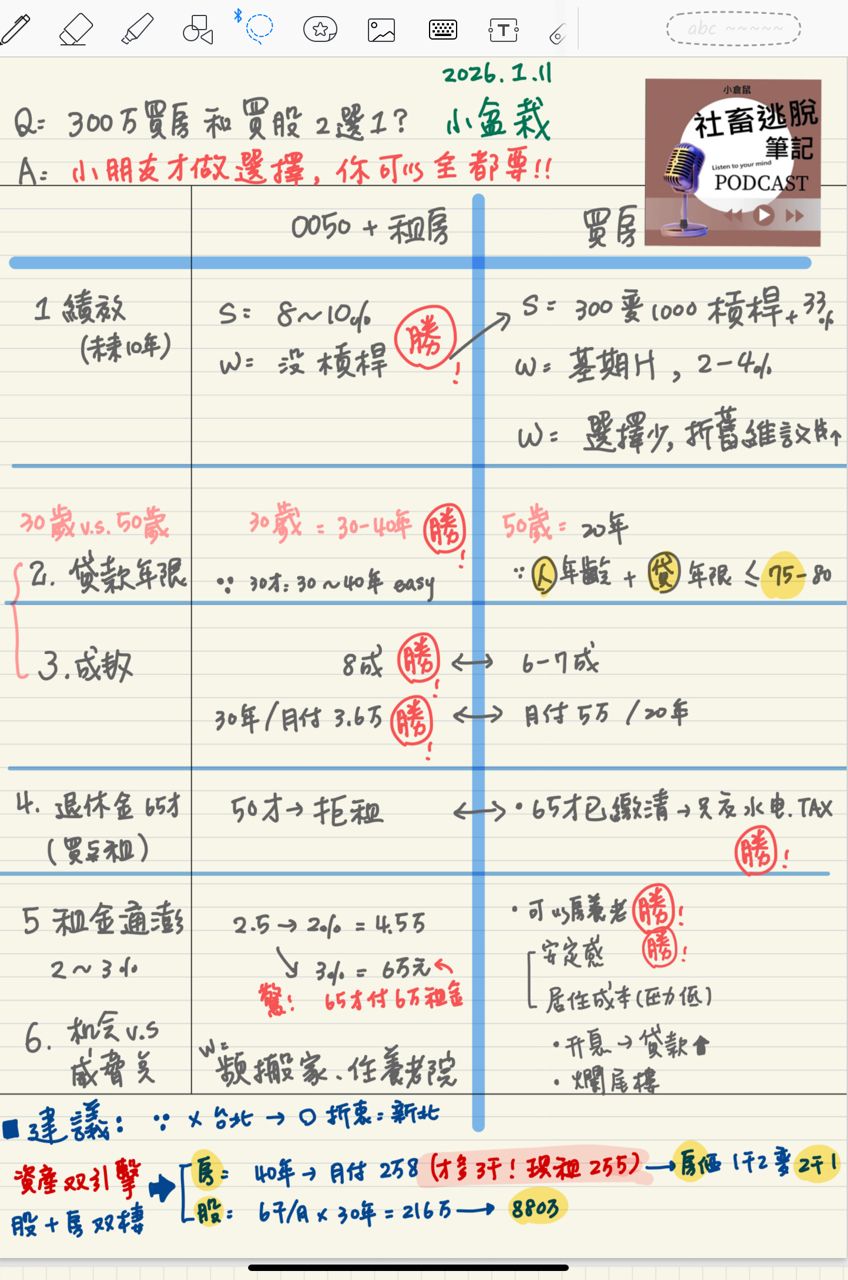

分享小盆栽筆記~買房和租房經典案例分享:

Q: 30歲存300萬,應買房還買股二選一?

A: 小朋友才做選擇你可以全部都要!股房資產雙引擎!

https://i.mopix.cc/o5PcQp.jpg

引述《supercbd (嗯?)》之銘言:

:

: 最近在嘉義縣看一間全新電梯別墅,

: 原開價 3890 萬,近期調整為 2980 萬。

: 對非現金型買家來說,我比較在意的不是賣方降了多少,

: 而是銀行實務上,會認這間房子到什麼價位。

: 因此除了看屋,也去申請了謄本。

: 最新謄本顯示,114 年 4 月該屋的擔保債權總額為 2100 萬。

: 依一般銀行實務反推:

: 擔保債權通常約為放款本金的 1.2 倍,

: → 放款本金約 1750 萬。

: 若當初是以 8 成貸款計算,

: → 銀行當時認定的總價值約為 1750 / 0.8 2188 萬。

: 再對照 114 年附近、相近條件的新屋實價登錄,

: 多落在 2000 萬上下,

: 可以推論銀行對這間房子的「安全殘值」大約就在 2180~2200 萬。

: 若以目前開價 2980 萬成交,

: 實務上即使買方條件不錯,

: 銀行仍多半只會認 2200 萬左右的價值,

: 貸款成數在現行環境下多半是 7~8 成。

: 也就是說:

: 銀行實際撥款約 1550~1760 萬

: 超過銀行認定價值的部分,需由買方自行用現金補足

: 自備款很可能從原本預期的 600 萬,拉高到 1200 萬左右

: 用買方資金風險來看,出價大致可分為:

: 2100~2250 萬:貼近銀行安全帶,成數與流動性較佳

: 2300~2500 萬:買方自願承擔新屋溢價,成數偏保守

: 2600 萬以上:已脫離銀行安全區,接近準現金交易

: 以上僅是站在「銀行風險控管」角度的試算,

: 並非評論賣方該賣多少。

: 想請教板上:

: 實務上,大家是否也會用「擔保債權+實價登錄」來推估銀行可接受的安全總價?

: 或是有不同的估價經驗可以分享?

: 謝謝大家

:

: ----

: Sent from BePTT on my Nubia NX721J

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 114.36.147.57 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/home-sale/M.1769311010.A.C21.html

※ 編輯: planta (114.36.147.57 臺灣), 01/25/2026 11:22:43

※ 編輯: planta (114.36.147.57 臺灣), 01/25/2026 11:24:00

推

01/25 12:11,

1月前

, 1F

01/25 12:11, 1F

推

01/25 18:46,

1月前

, 2F

01/25 18:46, 2F

→

01/25 18:46,

1月前

, 3F

01/25 18:46, 3F

→

01/25 18:46,

1月前

, 4F

01/25 18:46, 4F

home-sale 近期熱門文章

PTT職涯區 即時熱門文章