Re: [新聞] 期貨大屠殺害一家三口慘賠2億 他怒告期貨公司勾禿鷹!結果出爐

※ 引述《HERJORDAN (不完美才美)》之銘言:

: 看底下留言,為什麼看到一堆有兩億可以賠真好,裸賣活該之類的?

: 實際上那天賠錢最多的,反而是最謹慎,玩組合單的人才對吧,原本想用組合

: 單鎖區間慢慢賺權利金,這種設置照理論賺錢跟賠錢都有一個上限,不會像裸

: 賣那樣無限上崗,結果那天卻變成這些真正有風險控股概念的人的噩夢,原本

: 的組合單被打開變成單純的裸買跟裸賣的單,最後裸買單歸0,裸賣單大賠數

: 十倍,這種事情大部分的人都沒辦法接受吧?

: 為什麼版上的風氣卻是檢討被害人呢?

不懂不要鬼扯, 哪來的組合單被打開變成單純裸賣?

保證金不足的時候你去試試看組合單能不能打開啊?

組合單只有在你組合單打開之後保證金仍然足夠, 才能被打開

這些組合單當時保證金全爆了, 要怎麼打開?

而且如果組合單能被打開的話, 就不會因為雙邊平倉

導致賣權漲停後不久, 買權也被買到漲停

那天恰恰就是組合單一起被拋出, 才會造成大屠殺

: 你扯股票才好笑吧,這種花數個月或數年慢慢割肉的拿來跟那天比,那天本來期權的價格

: 就不正常,就是想停損也沒辦法,瞬間的價格讓系統強制給你平倉在啊呆谷,照理來說組

: 合單你賣權大賠的時候,拿來避險的樂透買權是要大漲的,但他瞬間的漲停跌停只觸發系

: 統砍倉賣方,但另一邊的買權就算出現大漲也只有一兩秒,甚至可能直接被系統忽略根本

: 沒出現,這種情況就偏離了組合單的避險本質。

價格不正常又怎樣?你的理論書上沒告訴你流動性風險發生的時候價格就是不正常嗎?

遠價外買權只有幾十張單, 幾千口要平倉, 價格能正常嗎?

大漲只有幾秒?那天起碼持續了十幾分鐘, 價格不正常才消除, ok?

避險?開span叫避險?不要跟我鬼扯

不懂就閉嘴好不好

那天的情況是怎樣?我引用舊文

=================

這就是不懂的人黑白共, 甚麼鯊魚掛的單

那天會殺到雙邊漲停完全是自己踩自己啦

鯊魚頂多是踩到見骨之後聞到血腥味來搶食

跟我念一遍四個關鍵英文字母, S.P.A.N., SPAN

SPAN的中文叫做整戶風險保證金計收或是標準投資組合風險分析

一個是台灣官方採用的名稱, 一個是英文直譯, 看你愛用哪個

賣選擇權雖然勝率高, 但是因為可能賠很多

所以賭客, 喔...我的意思是投資人, 必須依照風險存足夠的維持保證金在戶頭裡

不然你賠錢了, 小組頭, 喔我的意思是期貨公司, 找誰去收錢?

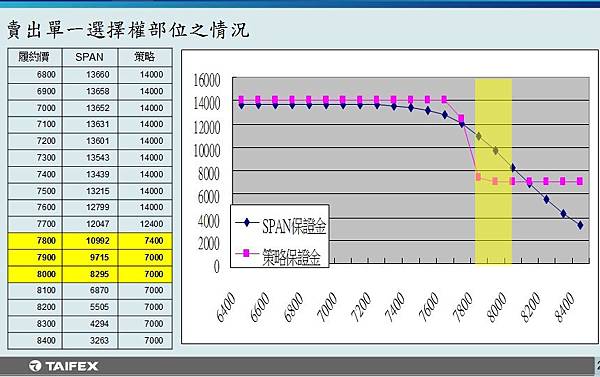

用下面這張圖當例子

https://pic.pimg.tw/dolag/1489717262-683179751_n.jpg

這張圖中, 6800是風險比較高的一邊, 8400是風險比較低的一邊

如果你沒有簽SPAN, 你的保證金都是每一個交易獨立看, 用一般的公式計價

譬如賣出6800~7600的選擇權, 你的戶頭得有14000的保證金

7700風險比低一點, 12400, 7900~8400更低, 7000

我們可以看到一般的保證金漲跌幅度不大, 1600點才差兩倍

而SPAN, 他原始的保證金計算公式就不太一樣

他的保證金會因為風險大幅膨脹或減少, 在這個例子中, 最高最低差了4倍左右

此外, 如果你沒有簽SPAN, 你單獨賣出兩個方向相反的選擇權, 兩個都會計全額

譬如你賣出兩個價值14000的保證金的選擇權, 你戶頭就得有28000

即使你組成策略組合, 也是每個策略組合獨立收全額保證金

策略組合就是說

例如你有兩個方向相反價值14000選擇權

正常來講, 應該是一邊賺另一邊會賠, 不會兩邊都賠, 兩邊的風險可以互相抵消

所以就只需要收單邊的錢, 賣兩個, 只需要14000的保證金

不過組合有一個限制, 就是如果你要解開組合, 那你得個別加總起來有足夠保證金

否則這個組合你就只能同時買賣, 不能單獨

而SPAN會進一步看你戶頭裡有甚麼產品去計算你整個戶頭的風險

系統會幫你找出風險可以互相抵銷的產品, 去降低你的保證金

這有點像是策略組合, 但策略組合是組合內部風險算完就沒了

SPAN會幫你把組合跟組合之間可以抵銷的風險再找出來, 進一步降低保證金

所以以上面的例子來講

8400的選擇權, 有開SPAN跟沒開SPAN, 單一個的保證金是差兩倍多一點

如果買很多, 有沒有開SPAN的槓桿就會差更多, 可能會差到四倍

那這些人是怎麼會自己踩自己呢?

距離履約價很遠的選擇權

因為要達到履約價很難, 所以賣方的勝率可能有98%, 也就是買方98%賠

(一個月要漲1600點, 5年也難得一次啊)

這種東西要有人買, 價格一定很低

已上面的例子來講, 7000保證金的選擇權, 可能只能收50元, 獲利率只有1.4%

再扣稅跟手續費, 扣完可能賺不到20元, 獲利率只有千分之三

而且這種超級價外的選擇權, 玩的人很少, 就只有很少數當樂透玩的人買

一般價位的選擇權, 可能有幾千口掛買賣單, 這種超價外的可能只有幾十口

一個月千分之三的獲利, 如果你有一千萬來玩, 那一個月也能賺三萬

一年就有36萬, 3.6%的獲利率

而且勝率高達98%, 所以就有人當定存玩, 而且利息比定存好很多

2%的風險?沒那麼倒楣吧?長期玩這個的人應該都是這樣想的吧...

玩久了, 就會開始覺得6%賺太慢, 怎麼辦?

先組成組合, 可以多賺一倍, 再開SPAN, 又多賺一倍

所以3.6%的獲利率, 就變成14.4%, 一年可以賺一百多萬

可是你看前面的圖就知道SPAN對於漲跌是比一般公式更敏感的

漲個幾百點, 需要的保證金就會膨脹一倍

而這些人開SPAN的人, 之所以開SPAN, 就是追求更高槓桿

所以他戶頭的保證金一定不會多太多

所以漲個幾百點就有人的保證金爆了, 券商自動幫他平倉

可以前面說過, 這種超級價外的選擇權, 買賣單可能只有幾十口

光是新聞講的那個580萬的黃小姐

他名下的數百口選擇權, 可能就足夠把好幾檔超價外的選擇權買完

買完怎麼辦?強制平倉是漲停單, 當然直接跳漲停啊

然後組合單又是雙邊都有, 保證金不足, 你也拆不開, 所以當然是雙邊一起平倉

結果就是雙邊一起漲停

本來黃小姐賣組合單是想風險互抵, 風險變小又能賺兩倍, 結果現在變賠兩倍

再加上開SPAN又多建了一倍的選擇權, 結果就變賠四倍

事情就這麼簡單, 沒有甚麼鯊魚出價把價格炒到漲停

鯊魚頂多是看到價格漲停之後, 開始用這個不合理價格狂賣選擇權給黃小姐而已

--

願歲月靜好,現世安穩

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 1.169.67.150 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1630974538.A.0F6.html

※ 編輯: IBIZA (1.169.67.150 臺灣), 09/07/2021 08:34:03

推

09/07 08:36,

4年前

, 1F

09/07 08:36, 1F

→

09/07 08:39,

4年前

, 2F

09/07 08:39, 2F

→

09/07 08:39,

4年前

, 3F

09/07 08:39, 3F

→

09/07 08:40,

4年前

, 4F

09/07 08:40, 4F

→

09/07 08:41,

4年前

, 5F

09/07 08:41, 5F

推

09/07 08:42,

4年前

, 6F

09/07 08:42, 6F

推

09/07 08:47,

4年前

, 7F

09/07 08:47, 7F

→

09/07 08:47,

4年前

, 8F

09/07 08:47, 8F

→

09/07 08:47,

4年前

, 9F

09/07 08:47, 9F

→

09/07 08:47,

4年前

, 10F

09/07 08:47, 10F

推

09/07 08:47,

4年前

, 11F

09/07 08:47, 11F

→

09/07 08:49,

4年前

, 12F

09/07 08:49, 12F

噓

09/07 08:49,

4年前

, 13F

09/07 08:49, 13F

→

09/07 08:49,

4年前

, 14F

09/07 08:49, 14F

→

09/07 08:50,

4年前

, 15F

09/07 08:50, 15F

推

09/07 08:50,

4年前

, 16F

09/07 08:50, 16F

→

09/07 08:50,

4年前

, 17F

09/07 08:50, 17F

→

09/07 08:50,

4年前

, 18F

09/07 08:50, 18F

→

09/07 08:50,

4年前

, 19F

09/07 08:50, 19F

→

09/07 08:51,

4年前

, 20F

09/07 08:51, 20F

→

09/07 08:51,

4年前

, 21F

09/07 08:51, 21F

推

09/07 08:52,

4年前

, 22F

09/07 08:52, 22F

推

09/07 08:52,

4年前

, 23F

09/07 08:52, 23F

→

09/07 08:54,

4年前

, 24F

09/07 08:54, 24F

→

09/07 08:54,

4年前

, 25F

09/07 08:54, 25F

推

09/07 08:54,

4年前

, 26F

09/07 08:54, 26F

噓

09/07 08:55,

4年前

, 27F

09/07 08:55, 27F

你說你前文引用的你看不懂的連結嗎?

推

09/07 09:00,

4年前

, 28F

09/07 09:00, 28F

※ 編輯: IBIZA (1.169.67.150 臺灣), 09/07/2021 09:02:03

推

09/07 09:06,

4年前

, 29F

09/07 09:06, 29F

推

09/07 09:09,

4年前

, 30F

09/07 09:09, 30F

推

09/07 09:09,

4年前

, 31F

09/07 09:09, 31F

→

09/07 09:13,

4年前

, 32F

09/07 09:13, 32F

→

09/07 09:13,

4年前

, 33F

09/07 09:13, 33F

→

09/07 09:15,

4年前

, 34F

09/07 09:15, 34F

→

09/07 09:15,

4年前

, 35F

09/07 09:15, 35F

推

09/07 09:20,

4年前

, 36F

09/07 09:20, 36F

→

09/07 09:20,

4年前

, 37F

09/07 09:20, 37F

還有 30 則推文

→

09/07 10:10,

4年前

, 68F

09/07 10:10, 68F

→

09/07 10:13,

4年前

, 69F

09/07 10:13, 69F

→

09/07 10:13,

4年前

, 70F

09/07 10:13, 70F

→

09/07 10:14,

4年前

, 71F

09/07 10:14, 71F

→

09/07 10:14,

4年前

, 72F

09/07 10:14, 72F

→

09/07 10:15,

4年前

, 73F

09/07 10:15, 73F

推

09/07 10:15,

4年前

, 74F

09/07 10:15, 74F

→

09/07 10:16,

4年前

, 75F

09/07 10:16, 75F

→

09/07 10:17,

4年前

, 76F

09/07 10:17, 76F

→

09/07 10:18,

4年前

, 77F

09/07 10:18, 77F

推

09/07 10:19,

4年前

, 78F

09/07 10:19, 78F

→

09/07 10:19,

4年前

, 79F

09/07 10:19, 79F

→

09/07 10:19,

4年前

, 80F

09/07 10:19, 80F

→

09/07 10:20,

4年前

, 81F

09/07 10:20, 81F

→

09/07 10:20,

4年前

, 82F

09/07 10:20, 82F

推

09/07 10:50,

4年前

, 83F

09/07 10:50, 83F

→

09/07 10:53,

4年前

, 84F

09/07 10:53, 84F

→

09/07 10:53,

4年前

, 85F

09/07 10:53, 85F

推

09/07 10:56,

4年前

, 86F

09/07 10:56, 86F

推

09/07 11:15,

4年前

, 87F

09/07 11:15, 87F

→

09/07 11:16,

4年前

, 88F

09/07 11:16, 88F

推

09/07 12:02,

4年前

, 89F

09/07 12:02, 89F

推

09/07 13:21,

4年前

, 90F

09/07 13:21, 90F

→

09/07 13:22,

4年前

, 91F

09/07 13:22, 91F

→

09/07 13:22,

4年前

, 92F

09/07 13:22, 92F

→

09/07 13:22,

4年前

, 93F

09/07 13:22, 93F

推

09/07 13:46,

4年前

, 94F

09/07 13:46, 94F

→

09/07 13:46,

4年前

, 95F

09/07 13:46, 95F

→

09/07 13:46,

4年前

, 96F

09/07 13:46, 96F

→

09/07 13:46,

4年前

, 97F

09/07 13:46, 97F

→

09/07 13:46,

4年前

, 98F

09/07 13:46, 98F

→

09/07 13:46,

4年前

, 99F

09/07 13:46, 99F

→

09/07 13:46,

4年前

, 100F

09/07 13:46, 100F

推

09/07 14:19,

4年前

, 101F

09/07 14:19, 101F

推

09/07 16:04,

4年前

, 102F

09/07 16:04, 102F

→

09/07 16:04,

4年前

, 103F

09/07 16:04, 103F

推

09/07 17:13,

4年前

, 104F

09/07 17:13, 104F

→

09/07 17:13,

4年前

, 105F

09/07 17:13, 105F

→

09/07 17:13,

4年前

, 106F

09/07 17:13, 106F

推

09/07 19:16,

4年前

, 107F

09/07 19:16, 107F

討論串 (同標題文章)

Stock 近期熱門文章

PTT職涯區 即時熱門文章