[心得] 生涯報酬率(滿10.5年)

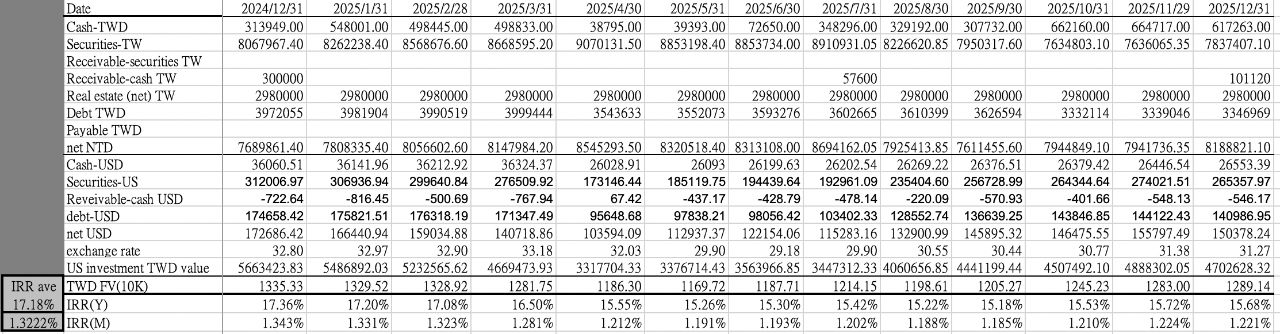

附圖是最近一年來的投資帳戶狀況(更早之前資料可參閱之前的生涯文)

https://i.mopix.cc/mwS7h0.jpg

目前投資帳戶淨值約 1289W, 這10.5來每月的資金投入及提出狀況如下數列,截至目前為

止,生涯年化IRR為15.68%

[ -180, -3*21, -13, -3.8, -3*6, -4, -3, -13, -3*2, -25,

-3*19, -23, -3*7, 0*2, -6, -2*2, -7, -2*2, 0, 0, +16, 0*3, +3, +12, +3, +2,

+4, +2, +11, +8, +5, 0, 0, +14, 0, 0, +8, 0, +7, +4, +11, +3, +3.2, +3.8, 0,

+9, +3, +6, +2, +12, +3, +9, +8, +1, +7, +8, +20, +6, +2, +6, +5, 0, +9, 0,

0, +1 , +8, +3, +15, 0 , +5+1289]

註:期初投入180W到投資帳戶,初期每月固定存入3W,若有餘錢會加碼存入。近二、三年

開始暫時不存入,反而是有用錢需求時,會從帳戶提出。

註: -13表示當月存入13W, 0 表示當月並無存入,+11 表示當月有從投資帳戶提出11W

支用,-3*21 表示連續21個月都存入3W,以此類推

註:以上 cash flow 算出來為月IRR, 再以 (1+月IRR)^12-1轉換得年化IRR

----------------------------------------------------------------------------

這半年來整體投資的狀況,雖仍處於相對低潮,但已逐漸持穩而緩慢回升。台股部分,主

力持股可成在公司強力護盤,二度實施庫藏股買回下,雖不斷招到機構投資人的賣壓,市

值還可大致持平。 美股部分,雖有些新增持股的公司踩雷,市值腰斬,然INTC的強勢反

彈,BIIB的緩步回升,以及汽車,金融產業的復甦,讓這半年的美股portfolio的市值回

升,不但足以補足台股portfolio的下降差額,更讓整體投資資產市值有稍微增長。

以下將目前的持股做一個總整理,針對這半年來(有變動或有重大資訊的持股)做簡略說明

。(未更動或無重大資訊的持股)部分則不再贅述,有興趣的朋友可參考之前個人PO的生涯

報酬文。

------------------------------------------------------------------------------

--

美股單位: 股 台股單位: 千股

1. 金融保險類

* IVR(不變) : 12

* 元大金2885 (不變) : 0.218 (仟股)

* 新光金(不變): 0.38(仟股)

* BFH(不變): 150

* BRK.B(不變) : 35

* FFIC (不變): 200

* BKU (不變): 100

* EGBN(不變) : 1080

*SYF (減碼): 100 => 50=>20

七月下旬,SYF 的價格已偏高,決定先售出50股,將空出的資金投入CPB。這50股的

均售價為70.53。9月下旬, SYF的 股價來到75元左右,決定再售出30股(均售價為75.7)

,cash out的資金主要作為加碼 BIIB, LYB, 以及CE 使用。

*BNS (減碼): 150=>100

BNS減碼的理由跟SYF相同,主要是為籌措投入 CPB的資金,決定在七月下旬先售出

50股,均售價約56.42

*C (減碼): 100=>50=>20

C減碼的理由跟SYF相同,主要因為C的價格已偏高以及為籌措投入 CPB的資金,決定

在七月下旬先售出 50股,均售價約94.09。 9月下旬, Citibank 股價來到102元左右,決

定再售出30股(均售價為102.38),和SYF相同,cash out的資金主要作為加碼 BIIB,

LYB, 以及CE 使用。

2. 零售類

* BIG(不變) : 3600

* CONN(不變): 1200

* M(減碼): 250=> 170

12月底的時候,Macy的股價來到23的波段高點。考量目前Macy的股價以及整體portfolio

的

槓桿狀況,決定先售出Macy 80股,稍微降低槓桿。這80股的均售價為23.53。

*CPB (新增=>減碼): 800 =>500

Campbell’s 是美國老牌的罐裝湯品供應商,近年來除了湯品外,也擴增到餅乾市

場。以營業額來看,目前餅乾的銷售額已超過湯品的銷售額, 區域上則仍是以美國國內市

場為主。台灣較熟悉的Milano , 就是其旗下餅乾品牌之一。

CPB一直以來銷售狀況都算平穩,營運表現相對穩健,多年來並未出現虧損的年度

,每季固定支付0.3+ USD的現金股利,財務狀況也還算健康。以目前國際貿易的局勢,這

類以美國國內市場為主的民生需求供應商,七月下旬至八月上旬約30出頭的價格,我認為

算是相對安全的投資,故決定買入800股間建立部位,這800股的均買價為32.26。

10月底的時候,因為需要騰出購買FMC的資金,決定先減碼300股,均售價約30.88.

* FL(購併生效): 1=> 0

9月份的時候,FL和Dick’s的購併案生效,剩下的1股換回現金 24。

* BGFV(出清) : 1000=>1=>0

經股東大會同意後, BGFV 與 the partnerership of Worldwide Golf Group and

Capitol Hill Group合併案正式生效,BGFV股份以每股1.45被收購,下市終止交易。9月

底,在案子生效前一天,決定以每股1.44元售出999股,僅留一股參與收購。這1股最終在

10/3以1.45被收購。

3. 汽車類

*MGA(不變): 300

*STLA (不變): 900

*GM (減碼): 100=>20

GM減碼的理由和CPB 相同。10月底的時候,為籌措購買FMC的資金,決定再售出80股

,均售價約69.51.

4. 石化能源類

* NE (不變): 22

* EXE (restructure distributed shares) : 1 => 5=>1

* EXECL (restruecture distributed shares) : 0 => 7=>0

12月中旬,再度意外地收到幾股EXE 和EXECL,狀況跟去年11月差不多。如同之前曾

提過的, 在EXE的前身CHK於 2021年重組完成的時候,我應該還有一些公司重組前持有的

General unsecured claims,尚未獲得重組後應分配的股票及選擇權 (DNSKHY, 2021a)。

目前看起來這新入帳的股票及選擇權,應該是公司之前hold 住未發的股票及選擇權。這

其中Fractional shares/warrants 已由IB自動售出。12月底,將分來的股票EXE及選擇權

EXECL售出,僅留1股EXE。4股EXE的均售價為109.36, 7股EXECL的均售價為98.87。

*LYB (加碼): 150=>200=>300=>350

8月上旬, LYB 股價再度回檔到 50以下。考量目前石化能源類股在portfolio裡

的比重偏低,決定再加碼50股,均買價為49.94。 8月底,由於美股持股整體市值稍有回

升,槓桿率稍稍下降,有一些空間可以再增加持股,故決定再度增加原本持股比率偏低的

石化能源類股,買入100 股LYB, 均買價為55.87。

9月下旬,由於持股的市值已逐漸回升,portfolio的槓桿比例已有顯著改善,再加

上售出部分Citybank 以及Synchrony bank也有了多出的資金,故決定再加碼目前股價仍

偏低的LYB, 買入50股,均買價為51.07。

*CE (加碼): 150=>200=>300=>350

8月上旬,CE因為CEO Scott Richardson下修對未來季度的展望,股價也隨著顯著的

下修。基於和LYB相同的理由,考量目前石化能源類股在portfolio裡的比重偏低,故

決定加碼50股, 這50股的均買價為48.78。8月底CE加碼的理由跟LYB 相同,也是因為稍有

空間可以增加持股而決定加碼在持股比例偏低的石化能源類股,新增100股的均買價為

46.88。9月下旬亦和LYB 同步加碼CEA再買入50股,均買價為43.68.

*SMR (新增): 200

9月初的時候,由於美股portfolio的市值略有回升,槓桿程度縮小,有一點空間可以

再購入股票,故決定購入SMR 200股, 均買價為35.37.

SMR 主要業務為小型核能反應爐,這一二年隨著AI應用衍生的大量電力需求,核能類

股的市場價值提升幾乎可以用做直升機的速度來形容。SMR也不例外,前一年的雞蛋水餃

股,如今股價也達到30+, 公司整體市值更是衝破5B USD,已經跟SP500底線的公司差不多

了。選擇買入的理由緣起於十幾年前參與的一場討論,當時反核是主流,主要論點還是潛

在安全疑慮太大。我當時就提出小型,社區型核電廠的觀點。核能的安全疑慮,除了技術

上的突破外,我認為在風險管理上若能將核電廠小型化,也可以有效分散電廠遭遇意外時

所產生的巨大風險,不過當時也僅是我就風險分散的角度提出見解,並未看到這樣的

business model 推出。

SMR 專注於小型, 可擴充核能模組開發,公司目前的US460模組設計已獲得美國核能

管理委員會(NRC) approval。 財務上,公司上市至今仍處於虧損狀態,購入的理由主要

還是對於此種商業模式的未來展望的看好,純是個人偏好,並無任何扎實的財務與商業分

析。以目前人類所能開發的能源,核能似乎是最強大而有效率的,未來除了AI的電力需要

,人類要跨越星際的旅程,強大而可靠的能源需求也會越來越強。小型化的模組,也可以

有效分散核能的巨大潛在風險。

5. 電子科技類

*1527鑽全(不變):2

*INTC (不變) : 1600

*2474可成(減碼) : 35 =>32

10月中旬的時候,因為資金需求,決定先售出3張可成,這三張的均售價為179.5

*8213志超(減碼): 20 => 15

志超售出的原因和可成相同,也是因為10月中旬的資金需求。這五張的均售價為34.1

*4999 鑫禾 (減碼): 30 => 26

如同可成和志超,10 月中旬因為資金需求售出4張鑫禾,這四張的均售價為25.15。

6. 健康生技醫療類

*MED (加碼): 900 => 1400

10月下旬的時候,由於持股的市值已逐漸回升,開始有一些空間可以再增加持股。經

觀察MED近幾季的營運狀況已經回穩,最近一季業已恢復獲利,我認為以10月下旬的股價

,對比其每股淨資產的潛在價值,它的margin of safety是足夠的,故決定再加碼500股

,均買價為12.57.

*BIIB (加碼): 200 => 220

9月下旬加碼BIIB理由和前面所述的 LYB 及CE相同。由於持股的市值已有回升

,portfolio的槓桿比例已有改善,再加上售出部分Citybank 以及Synchrony bank也有了

多出的資金,故決定再加碼目前股價仍偏低的BIIB, 買入20股,均買價為141.74.

*FMC (新增):500

FMC是一家歷史悠久,總部在費城的農藥及肥料公司。尤以農藥是主要營運項目,公司9

成的營收來自這個事業,市占率約莫是世界第五或第六,大概是3-4%。主要營收來源區域

相對平均分配在北美,中南美,以及歐亞。近幾年營收略有下降,不過現金狀況還算穩健

,現金股利的配發一直很穩定(約每季每股0.5)。財報上比較大的隱憂是goodwill比例

偏高,主要還是來自於過去幾年的購併行為。

基於FMC一直很穩定的營運表現,以及crop protection business 可預期的持續性,

以10月底30出頭的價格對比公司穩定的現金股利分配,我覺得還算划算,故決定先買入

500,均買價約30.49.

(後記:買完沒幾天,公司就宣布執行長即將離職的消息以及印度生意的分割,股價瞬間

崩落到剩一半。帳面上的損失雖占我的total portfolio比例不高,心理衝擊卻很強烈。

一家生意看似長期穩定但硬資產相對上比較沒那麼足夠的公司,當遇到營運上的逆風時,

儘管它是一家歷史悠久的績優公司而非投機型的新企業或小公司,在市場上的評價波動卻

仍可以如此巨大。莫怪乎 Ben Graham 一直強調硬資產(尤其是可變現性高流動性資產)的

重要性,因為它的價值相對清楚且估算簡單。)

7.Real estate(不變): NTD 298萬

----------------------------------------------------------------

"Evolve or you die‘’。最近聽了一個相當有啟發性的訪談,受訪者是亞利桑那州

立大學(就是台GG所在地那間)校長Michael Crow。 自他上任以來,ASU在20年間由party

school 轉化成如今全美在創新的研究成果排名第一的頂校。Michael Corw的治校精神強

調演化轉變的重要,隨著時代的遷移,墨守成規的結果,將面臨被淘汰的風險。相對地,

對環境察覺能力強且能夠調整適應的人,儘管起步較差,卻有可能後來居上,闖出一番成

就。這二年我的價值投資方式在資本市場上遇到空前的逆流,這也讓我多次深思或許是時

候做些調整,不該再墨守過去成功的模式。巴菲特曾多次提到查理的加入,讓波克夏如虎

添翼,進入一個嶄新的時代,關鍵就在於相較於巴菲特札實財務分析訓練,查理的商業分

析與覺察能力剛好補上老巴或許往往會忽略的地方。

目前也開始研讀Bruce Greenwald 以及其他專家們,關於business moat (franchise)

的見解,希望能逐漸的把這精神融入到我的價值投資裡。畢竟,我自己初始設定的30年投

資年限門檻也不算短,在這競爭多變的商業環境以及資本市場,若寄望固守不變的同套投

資模式能夠一路順利,或許也未免太過理想化。Evolve, or you die.

截至目前為止,距離成為合格投資人的30年門檻,還有19.5年........

Happy shareholder of a lifetime!!

References

DNSKHY, 2021a, “生涯報酬率(滿6年)”, PTT股板.

Michael Crow, Steven Levitt, 2025, “A New Kind of University”, People I

mostly admire podcast.

Greenwald et al., 2020, “Value Investing: From Graham to Buffett and Beyond

2nd Edition”, Wiley.

--

[杜鵑不啼,我等到牠啼...]

多數人不如家康,不是耐心不夠,就是錯把麻雀當杜鵑...

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 49.216.91.106 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1767251889.A.3E8.html

※ 編輯: DNSKHY (49.216.91.106 臺灣), 01/01/2026 15:19:05

推

01/01 15:21,

4小時前

, 1F

01/01 15:21, 1F

哈哈,績效不好,至少報告品質要顧到~

→

01/01 15:21,

4小時前

, 2F

01/01 15:21, 2F

老巴用了60年的BRK績效來跟SP500比,我現在才10年半,現在斷定還太早,或許20年後再

來談這比較有點意義。

by the way, 這半年績效好像比老巴好一點,有稍微寬慰一點~

https://i.mopix.cc/zGt9do.jpg

※ 編輯: DNSKHY (49.216.91.106 臺灣), 01/01/2026 15:23:29

→

01/01 15:23,

4小時前

, 3F

01/01 15:23, 3F

→

01/01 15:23,

4小時前

, 4F

01/01 15:23, 4F

推

01/01 15:23,

4小時前

, 5F

01/01 15:23, 5F

推

01/01 15:24,

4小時前

, 6F

01/01 15:24, 6F

推

01/01 15:26,

4小時前

, 7F

01/01 15:26, 7F

→

01/01 15:28,

4小時前

, 8F

01/01 15:28, 8F

→

01/01 15:29,

4小時前

, 9F

01/01 15:29, 9F

→

01/01 15:42,

4小時前

, 10F

01/01 15:42, 10F

推

01/01 15:51,

4小時前

, 11F

01/01 15:51, 11F

推

01/01 15:52,

4小時前

, 12F

01/01 15:52, 12F

推

01/01 15:54,

4小時前

, 13F

01/01 15:54, 13F

其實我交易當下就會紀錄交易及原因,每半年結束的次日下午2:00 IB 結算後,稍微整理

一下就可以PO文了,不算很花時間。最近二年績效不好,點閱率下降不少,看接下來會不

會好一點, so that i can gather more thumbs up to boost my ego, haha.

推

01/01 16:03,

4小時前

, 14F

01/01 16:03, 14F

→

01/01 16:10,

4小時前

, 15F

01/01 16:10, 15F

噓

01/01 16:41,

3小時前

, 16F

01/01 16:41, 16F

推

01/01 16:42,

3小時前

, 17F

01/01 16:42, 17F

→

01/01 16:42,

3小時前

, 18F

01/01 16:42, 18F

→

01/01 16:42,

3小時前

, 19F

01/01 16:42, 19F

※ 編輯: DNSKHY (49.216.221.244 臺灣), 01/01/2026 18:00:30

→

01/01 18:00,

2小時前

, 20F

01/01 18:00, 20F

推

01/01 18:24,

1小時前

, 21F

01/01 18:24, 21F

→

01/01 18:24,

1小時前

, 22F

01/01 18:24, 22F

→

01/01 18:24,

1小時前

, 23F

01/01 18:24, 23F

Stock 近期熱門文章

8

10

PTT職涯區 即時熱門文章