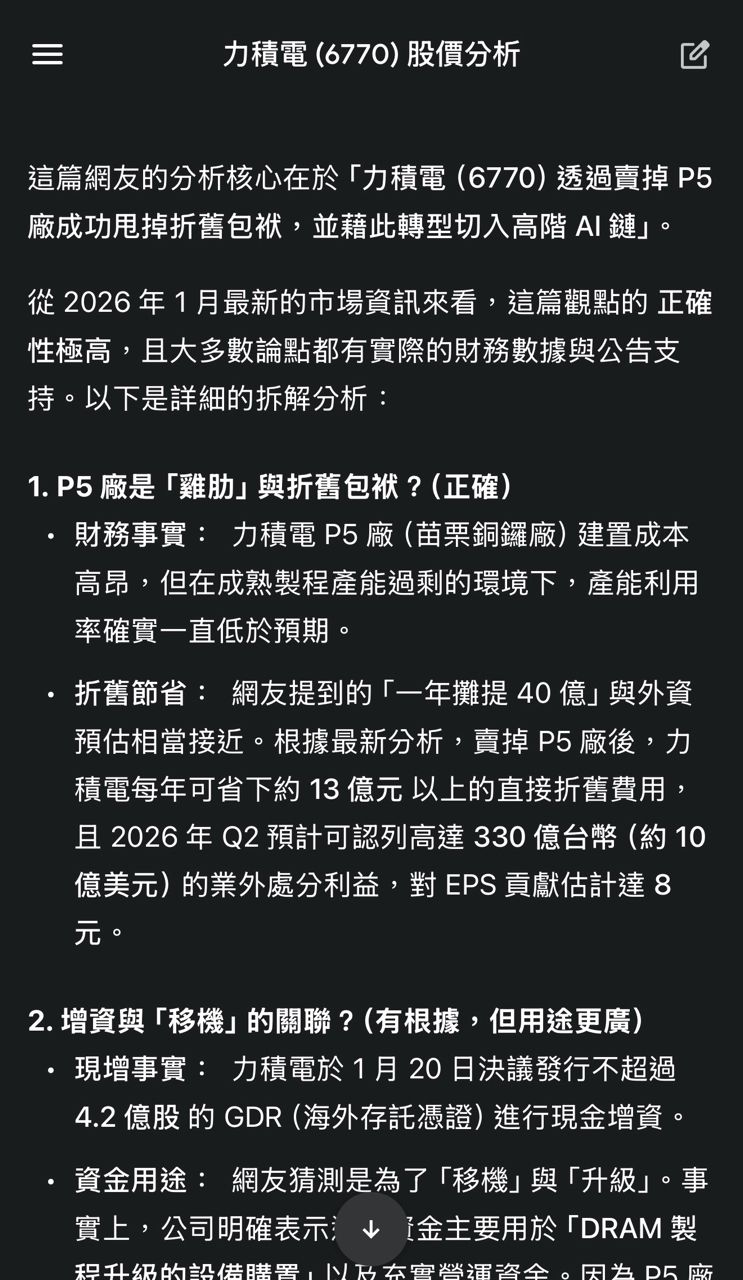

Re: [標的] 力積電 6770 硬撐盤

P5 廠對黃董來說根本就是一塊丟不掉的雞肋

自從蓋好,產能利用率一直拉不起來,

整天掛在那邊吃折舊攤提,

看財報就知道 P5 根本是力G這幾年甩不掉的惡夢。

每個月可以省下P5 3.3億的攤提費用

不香嗎

力G 各廠在P5加入後總攤提 100億/年

P5貢獻約 40億的攤提

另外這次黃董需要發行增資,應該跟P5移機有關

美光這次只有買廠房,裡面的機台移裝

應該需要一筆不少的錢。

這次美光跑來接,亮點不要拘泥在賣廠那點錢,

而是後面的包裹條件:

1.打入 HBM 順風車: 美光這一買,直接帶力G變身台灣第一家吃到 HBM 供應鏈的代工廠。

以前在成熟製程殺破頭,現在轉型去弄高階記憶體整合。

2. 產能預約&協助記憶體技術升級:

P3 未來的記憶體產能都先包了,等於是幫力G買保險,穩定的營收。

美光發展策略保守發展的一家公司

都願意拿錢出來擴廠並且股價都從90 一路噴到400了

行情總在半信半疑中成長

還有人懷疑記憶體嗎?

※ 引述《ambrian (是布萊恩)》之銘言

: 猜測 2026 EPS預估 13.4 (本業 6.5 + 業外6.9)

: 不怕死的又回來了 上圖

: https://i.imgur.com/zvWuu3v.png

: 開始說故事

: a. 預估本業今年780億 ;毛利率估 35%

: 帶入股本42億股,大概eps 6.5

: b. 賣廠效益 580億,分兩年入帳 290億

: 帶入股本42億股,大概eps 6.9

: 此次現金增資跟2022年大概也是87%像,都是銅鑼廠消息前後(上次蓋廠/這次賣廠 科技炒

廠

: 敢嘴?)。

: 2022 vs 2026 差異 :

: A: 2022/7月 發行GDR 目的是擴增銅鑼廠提拉產能。

: 結果 :市場折價 8.5%,價格崩壞 ,緊接著2022 Q2過後 記憶體價格崩潰 ,市場崩塌,

喜

: 提收割。

: B: 2026/1月 發行GDR ,大概兩種 擴充產品類別(添購設備+技轉費) or 提前償還銀行

欠

: 款。

: 正在發生的事 :

: 1. 折價還沒公布,這幾天的價格先崩,估計在崩概率也是有的。

: 2. 爛雞雞 帳上尚有200億以上現金,銀行長期欠債600億左右。

: 資金運用預測 :

: 1. 提前償還銀行欠款,的概率應該不高。

: 2. 猜HBM封裝設備添購+ 1系列 DRAM技轉費用。

: 綜合目前的市場情況記憶體產品依舊很香還是很缺,比較願意相信屬於勇於擴充新產品的

需

: 求進而增資+市場價格維持高點。

: 推算爛雞雞應該是要上三位數了105-120 應該能做夢

: 以上純屬幻想幹古,祝大家新年快樂。

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 123.110.152.236 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1769320828.A.C73.html

※ 編輯: fireflies (123.110.152.236 臺灣), 01/25/2026 14:01:44

推

01/25 14:03,

1月前

, 1F

01/25 14:03, 1F

推

01/25 14:08,

1月前

, 2F

01/25 14:08, 2F

→

01/25 14:09,

1月前

, 3F

01/25 14:09, 3F

推

01/25 14:09,

1月前

, 4F

01/25 14:09, 4F

推

01/25 14:10,

1月前

, 5F

01/25 14:10, 5F

推

01/25 14:13,

1月前

, 6F

01/25 14:13, 6F

→

01/25 14:13,

1月前

, 7F

01/25 14:13, 7F

推

01/25 14:18,

1月前

, 8F

01/25 14:18, 8F

推

01/25 14:20,

1月前

, 9F

01/25 14:20, 9F

推

01/25 14:20,

1月前

, 10F

01/25 14:20, 10F

推

01/25 14:22,

1月前

, 11F

01/25 14:22, 11F

推

01/25 14:25,

1月前

, 12F

01/25 14:25, 12F

推

01/25 14:26,

1月前

, 13F

01/25 14:26, 13F

→

01/25 14:28,

1月前

, 14F

01/25 14:28, 14F

→

01/25 14:28,

1月前

, 15F

01/25 14:28, 15F

→

01/25 14:31,

1月前

, 16F

01/25 14:31, 16F

→

01/25 14:31,

1月前

, 17F

01/25 14:31, 17F

推

01/25 14:34,

1月前

, 18F

01/25 14:34, 18F

推

01/25 14:35,

1月前

, 19F

01/25 14:35, 19F

→

01/25 14:35,

1月前

, 20F

01/25 14:35, 20F

→

01/25 14:35,

1月前

, 21F

01/25 14:35, 21F

→

01/25 14:36,

1月前

, 22F

01/25 14:36, 22F

→

01/25 14:36,

1月前

, 23F

01/25 14:36, 23F

→

01/25 14:38,

1月前

, 24F

01/25 14:38, 24F

※ 編輯: fireflies (123.110.152.236 臺灣), 01/25/2026 14:41:46

※ 編輯: fireflies (123.110.152.236 臺灣), 01/25/2026 14:45:14

推

01/25 14:48,

1月前

, 25F

01/25 14:48, 25F

→

01/25 14:48,

1月前

, 26F

01/25 14:48, 26F

推

01/25 14:57,

1月前

, 27F

01/25 14:57, 27F

推

01/25 14:59,

1月前

, 28F

01/25 14:59, 28F

推

01/25 15:06,

1月前

, 29F

01/25 15:06, 29F

→

01/25 15:21,

1月前

, 30F

01/25 15:21, 30F

推

01/25 15:27,

1月前

, 31F

01/25 15:27, 31F

推

01/25 15:29,

1月前

, 32F

01/25 15:29, 32F

→

01/25 15:29,

1月前

, 33F

01/25 15:29, 33F

推

01/25 15:32,

1月前

, 34F

01/25 15:32, 34F

→

01/25 15:32,

1月前

, 35F

01/25 15:32, 35F

→

01/25 15:32,

1月前

, 36F

01/25 15:32, 36F

→

01/25 15:34,

1月前

, 37F

01/25 15:34, 37F

→

01/25 15:34,

1月前

, 38F

01/25 15:34, 38F

→

01/25 15:36,

1月前

, 39F

01/25 15:36, 39F

→

01/25 15:36,

1月前

, 40F

01/25 15:36, 40F

推

01/25 15:38,

1月前

, 41F

01/25 15:38, 41F

推

01/25 15:42,

1月前

, 42F

01/25 15:42, 42F

→

01/25 15:43,

1月前

, 43F

01/25 15:43, 43F

推

01/25 15:47,

1月前

, 44F

01/25 15:47, 44F

推

01/25 15:47,

1月前

, 45F

01/25 15:47, 45F

推

01/25 15:56,

1月前

, 46F

01/25 15:56, 46F

推

01/25 16:04,

1月前

, 47F

01/25 16:04, 47F

→

01/25 16:14,

1月前

, 48F

01/25 16:14, 48F

噓

01/25 16:15,

1月前

, 49F

01/25 16:15, 49F

→

01/25 16:15,

1月前

, 50F

01/25 16:15, 50F

→

01/25 16:19,

1月前

, 51F

01/25 16:19, 51F

推

01/25 16:21,

1月前

, 52F

01/25 16:21, 52F

→

01/25 16:21,

1月前

, 53F

01/25 16:21, 53F

推

01/25 16:25,

1月前

, 54F

01/25 16:25, 54F

→

01/25 16:25,

1月前

, 55F

01/25 16:25, 55F

噓

01/25 16:26,

1月前

, 56F

01/25 16:26, 56F

→

01/25 16:26,

1月前

, 57F

01/25 16:26, 57F

噓

01/25 16:30,

1月前

, 58F

01/25 16:30, 58F

→

01/25 16:31,

1月前

, 59F

01/25 16:31, 59F

推

01/25 16:58,

1月前

, 60F

01/25 16:58, 60F

推

01/25 17:07,

1月前

, 61F

01/25 17:07, 61F

→

01/25 17:07,

1月前

, 62F

01/25 17:07, 62F

推

01/25 17:14,

1月前

, 63F

01/25 17:14, 63F

→

01/25 17:15,

1月前

, 64F

01/25 17:15, 64F

推

01/25 17:16,

1月前

, 65F

01/25 17:16, 65F

噓

01/25 17:30,

1月前

, 66F

01/25 17:30, 66F

討論串 (同標題文章)

Stock 近期熱門文章

PTT職涯區 即時熱門文章