[新聞] 青安3.0有譜?央行、銀行態度謹慎 行庫憂「吃力不討好」

青安3.0有譜?央行、銀行態度謹慎 行庫憂「吃力不討好」

連結:

https://udn.com/news/story/7239/9128384

內文:

行政院長卓榮泰上周表示,青年安心成家購屋優惠貸款精進方案(新青安)現行方式應該檢討,不會以相同方式延長,市場關注新青安明年七月底屆期後,可望以「青安三點○」延續。但金融圈與中央銀行內部對此持審慎態度,據了解,央行內部氣氛已經改變,重新評估房市管控是否該放;行庫主管也擔心這個「吃力不討好」的差事延續,會影響銀行內部風控。

台經院產經資料庫總監劉佩真表示,若政府推出青安三點○,應兼顧金融支持與防止投機兩大目標,落實居住正義。她建議,應加強資格審查與透明監督,聚焦真正首購族,並可考慮「分級補貼」設計,讓低所得青年享有較高利息補貼,中高所得者補貼則降低。同時,貸款額度與房價上限也應依區域差異調整,以避免政府負擔過重,使青安貸款優惠真正成為年輕人安居的助力。

住商機構企劃研究室執行總監徐佳馨則認為,政府補貼民眾購屋利息其來有自,不過新青安設計不良又倉促上路,掀起一波炒房熱潮,後續雖亡羊補牢,但效果有限,未來如果要推動類似政策,除金額、條件必須管控、違反相關規定要重罰外,也需同時評估借款人還款能力;此外,政府已將新青安排除銀行法第七十二條之二的「不動產放款天條」之外,但必須要有總金額上限,以免排擠其他資源。

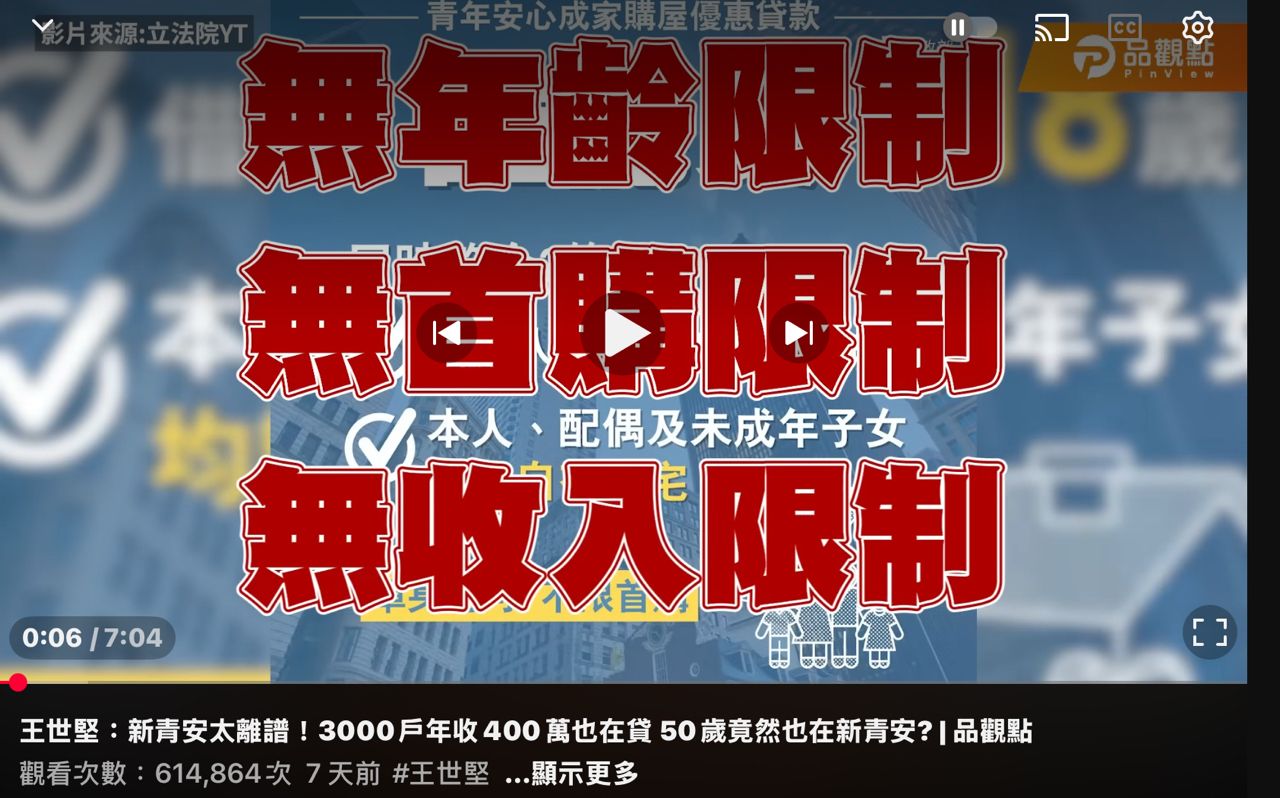

針對朝野立委關切現行新青安的漏洞,包括有超過三千戶申請人年收超過四百萬元,還有五十、六十歲的民眾申請,財政部長莊翠雲已允諾今年底前會完成針對高所得者的調整方案。行庫主管則說,若青安三點○增加許多條件,雖可降低政策濫用的風險,但銀行如果需要花費人力追蹤,但利潤又低,說穿了除了配合政策,其實沒有承作誘因。

除了行庫外,據悉,央行對新青安方案一向採謹慎立場。尤其在新青安排除在銀行法的不動產放款比率限制後,更擔心銀行可能低估實際不動產曝險。換言之,央行的不動產集中度與其他針對房貸的監理指標,反而更為關鍵。從央行角度而言,金融機構資產品質與體系穩健仍是首要目標,不能因政策補貼忽略潛在風險。

管制退場 央行需再評估

據了解,在第三季央行理監事會,有理事針對房市現況提出「可修正控管目標」的意見,認為歷經七波選擇性信用管制後,市場交易量已出現明顯收縮。若政院規畫推出青安三點○,央行將重新評估不動產相關政策退場的時間點。

金融圈人士也指出,新青安政策在市場反應上確實帶來矛盾效果。一方面,優惠貸款確實協助部分首購族進場;另一方面,也讓銀行端在信貸管理上陷入進退兩難。

「政府要銀行放款,央行又要求風險控管,很難做。」行庫高層說,銀行已因新青安增加放款比重,但也擔心房市轉向後的呆帳風險,若方案再延長,放款條件卻未適當調整,金融機構配合意願恐怕更低。

心得:

央行:怎樣?我把市場打癱之後什麼青安來都沒用

-----

Sent from JPTT on my iPhone

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 223.139.204.38 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/home-sale/M.1762738745.A.2E6.html

推

11/10 09:49,

4月前

, 1F

11/10 09:49, 1F

推

11/10 09:55,

4月前

, 2F

11/10 09:55, 2F

噓

11/10 09:58,

4月前

, 3F

11/10 09:58, 3F

推

11/10 09:58,

4月前

, 4F

11/10 09:58, 4F

推

11/10 09:59,

4月前

, 5F

11/10 09:59, 5F

→

11/10 09:59,

4月前

, 6F

11/10 09:59, 6F

推

11/10 10:05,

4月前

, 7F

11/10 10:05, 7F

→

11/10 10:11,

4月前

, 8F

11/10 10:11, 8F

推

11/10 10:18,

4月前

, 9F

11/10 10:18, 9F

→

11/10 10:19,

4月前

, 10F

11/10 10:19, 10F

推

11/10 10:19,

4月前

, 11F

11/10 10:19, 11F

→

11/10 10:19,

4月前

, 12F

11/10 10:19, 12F

→

11/10 10:22,

4月前

, 13F

11/10 10:22, 13F

→

11/10 10:22,

4月前

, 14F

11/10 10:22, 14F

→

11/10 10:22,

4月前

, 15F

11/10 10:22, 15F

推

11/10 10:38,

4月前

, 16F

11/10 10:38, 16F

→

11/10 10:38,

4月前

, 17F

11/10 10:38, 17F

→

11/10 10:39,

4月前

, 18F

11/10 10:39, 18F

→

11/10 10:39,

4月前

, 19F

11/10 10:39, 19F

→

11/10 10:39,

4月前

, 20F

11/10 10:39, 20F

→

11/10 10:48,

4月前

, 21F

11/10 10:48, 21F

推

11/10 10:51,

4月前

, 22F

11/10 10:51, 22F

→

11/10 10:52,

4月前

, 23F

11/10 10:52, 23F

推

11/10 10:58,

4月前

, 24F

11/10 10:58, 24F

推

11/10 11:06,

4月前

, 25F

11/10 11:06, 25F

推

11/10 11:12,

4月前

, 26F

11/10 11:12, 26F

→

11/10 11:12,

4月前

, 27F

11/10 11:12, 27F

→

11/10 11:12,

4月前

, 28F

11/10 11:12, 28F

→

11/10 11:12,

4月前

, 29F

11/10 11:12, 29F

→

11/10 11:12,

4月前

, 30F

11/10 11:12, 30F

→

11/10 11:12,

4月前

, 31F

11/10 11:12, 31F

→

11/10 11:12,

4月前

, 32F

11/10 11:12, 32F

→

11/10 11:12,

4月前

, 33F

11/10 11:12, 33F

→

11/10 11:13,

4月前

, 34F

11/10 11:13, 34F

→

11/10 11:13,

4月前

, 35F

11/10 11:13, 35F

→

11/10 11:13,

4月前

, 36F

11/10 11:13, 36F

推

11/10 11:15,

4月前

, 37F

11/10 11:15, 37F

→

11/10 11:15,

4月前

, 38F

11/10 11:15, 38F

推

11/10 11:30,

4月前

, 39F

11/10 11:30, 39F

→

11/10 11:48,

4月前

, 40F

11/10 11:48, 40F

→

11/10 11:48,

4月前

, 41F

11/10 11:48, 41F

噓

11/10 11:59,

4月前

, 42F

11/10 11:59, 42F

→

11/10 11:59,

4月前

, 43F

11/10 11:59, 43F

推

11/10 12:15,

4月前

, 44F

11/10 12:15, 44F

→

11/10 12:21,

4月前

, 45F

11/10 12:21, 45F

噓

11/10 12:29,

4月前

, 46F

11/10 12:29, 46F

→

11/10 12:29,

4月前

, 47F

11/10 12:29, 47F

推

11/10 12:30,

4月前

, 48F

11/10 12:30, 48F

推

11/10 12:31,

4月前

, 49F

11/10 12:31, 49F

推

11/10 12:50,

4月前

, 50F

11/10 12:50, 50F

→

11/10 12:50,

4月前

, 51F

11/10 12:50, 51F

噓

11/10 13:04,

4月前

, 52F

11/10 13:04, 52F

推

11/10 13:46,

4月前

, 53F

11/10 13:46, 53F

→

11/10 13:54,

4月前

, 54F

11/10 13:54, 54F

→

11/10 13:54,

4月前

, 55F

11/10 13:54, 55F

→

11/10 13:54,

4月前

, 56F

11/10 13:54, 56F

→

11/10 13:54,

4月前

, 57F

11/10 13:54, 57F

→

11/10 13:54,

4月前

, 58F

11/10 13:54, 58F

→

11/10 13:54,

4月前

, 59F

11/10 13:54, 59F

→

11/10 13:54,

4月前

, 60F

11/10 13:54, 60F

推

11/10 14:12,

4月前

, 61F

11/10 14:12, 61F

→

11/10 14:12,

4月前

, 62F

11/10 14:12, 62F

→

11/10 15:01,

4月前

, 63F

11/10 15:01, 63F

噓

11/10 15:16,

4月前

, 64F

11/10 15:16, 64F

→

11/10 15:16,

4月前

, 65F

11/10 15:16, 65F

→

11/10 15:33,

4月前

, 66F

11/10 15:33, 66F

→

11/10 15:35,

4月前

, 67F

11/10 15:35, 67F

噓

11/10 15:46,

4月前

, 68F

11/10 15:46, 68F

→

11/10 15:46,

4月前

, 69F

11/10 15:46, 69F

→

11/10 15:46,

4月前

, 70F

11/10 15:46, 70F

推

11/10 15:50,

4月前

, 71F

11/10 15:50, 71F

推

11/10 15:58,

4月前

, 72F

11/10 15:58, 72F

→

11/10 16:05,

4月前

, 73F

11/10 16:05, 73F

→

11/10 16:08,

4月前

, 74F

11/10 16:08, 74F

→

11/10 16:08,

4月前

, 75F

11/10 16:08, 75F

推

11/10 16:10,

4月前

, 76F

11/10 16:10, 76F

推

11/10 16:16,

4月前

, 77F

11/10 16:16, 77F

→

11/10 16:24,

4月前

, 78F

11/10 16:24, 78F

→

11/10 16:59,

4月前

, 79F

11/10 16:59, 79F

推

11/10 18:30,

4月前

, 80F

11/10 18:30, 80F

→

11/10 18:30,

4月前

, 81F

11/10 18:30, 81F

→

11/10 18:30,

4月前

, 82F

11/10 18:30, 82F

→

11/10 18:30,

4月前

, 83F

11/10 18:30, 83F

→

11/10 18:31,

4月前

, 84F

11/10 18:31, 84F

推

11/10 18:40,

4月前

, 85F

11/10 18:40, 85F

推

11/10 19:30,

4月前

, 86F

11/10 19:30, 86F

噓

11/11 08:46,

4月前

, 87F

11/11 08:46, 87F

→

11/11 10:19,

4月前

, 88F

11/11 10:19, 88F

→

11/11 10:33,

4月前

, 89F

11/11 10:33, 89F

→

11/11 21:20,

4月前

, 90F

11/11 21:20, 90F

→

11/11 21:20,

4月前

, 91F

11/11 21:20, 91F

→

11/12 08:09,

4月前

, 92F

11/12 08:09, 92F

→

11/12 08:09,

4月前

, 93F

11/12 08:09, 93F

→

11/12 08:10,

4月前

, 94F

11/12 08:10, 94F

討論串 (同標題文章)

完整討論串 (本文為第 1 之 3 篇):

20

94

home-sale 近期熱門文章

PTT職涯區 即時熱門文章