Re: [新聞] 避免淨值危機 潤泰雙雄:Q2投資性不動產改採公允價值

幫忙記者計算

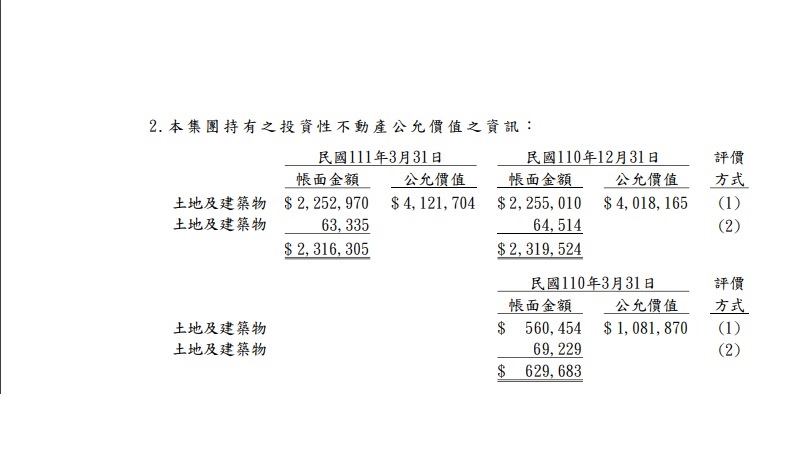

潤泰全財報2022Q1財報第35頁

https://upload.cc/i1/2022/07/21/4mfuzy.jpg

改成公允價值也才多不到20億 淨值增加不到3

這麼一丁點是要怎麼救淨值

還是有我不懂的會計手法 請指教??

這公司好有趣喔!是不是賭人都不會去看看財報?

※ 引述《lolic (白蝙蝠巴比特)》之銘言:

: 原文標題:

: 避免值危機 潤泰雙雄:Q2投資性不動產改採公允價值

: ※請勿刪減原文標題

: 原文連結:

: https://money.udn.com/money/story/5613/6476195?from=edn_newestlist_rank

: ※網址超過一行過長請用縮網址工具

: 發布時間:

: 2022/07/20 22:51:40

: ※請以原文網頁/報紙之發布時間為準

: 記者署名:

: 經濟日報 記者陳美玲/即時報導

: ※原文無記載者得留空

: 原文內容:

: 潤泰全球、潤泰創新今(20)日晚上10點10分同步發表重大訊息,

: 潤泰雙雄指出,為避免因升息關係,衝擊南山人壽在股債價值,

: 進而影響直接和間接投資的潤泰全、潤泰新在淨值上的波動過大,

: 兩家公司均決議將把投資性不動產價值從「成本法」改採「公允價值」衡量,

: 預計最新第2季季報中就能看得到最新採「公允價值」計算,

: 有利於兩家公司的事值增加、並進一步提高潤泰全、潤泰新的淨值表現,

: 藉此改善淨值,維護股東權益。

: 潤泰全球、潤泰創新表示,變更會計政策將投資性不動產,

: 從「成本法」改採「公允價值」衡量,將提請最近董事會決議。

: 今年以來,南山人壽因升息關係,導致所投資的股、債齊跌,淨值受重傷,

: 同步拖累直接和間接持股的潤泰集團今(20)日股價雙雙重挫、並打入跌停作收;

: 潤泰雙雄指出,目前並不考量透過處分資產或是增資來增加淨值,

: 強調目前兩家公司營運狀況良好,也不需要透過此方式來提升淨值。

: 潤泰全球、潤泰創新指出,由於受到烏惡戰争等因素影響,

: 致國際經濟情勢劇烈波動暨通貨膨脹。為抑制通貨膨脹,

: 美國聯準會(FED)進行數次升息,自今年3月升息1碼後,

: 受升息影響造成潤泰全球、潤泰創新今年第1季之其他權益

: 因認列採權益法之關聯企業的金融資產評價後,

: 雙雙減少約529億元、500億元,5、6月美國聯準會又接續升息5碼,

: 對於金融資產可頂期也會造成波動。

: 不過,潤泰雙雄表示,因現行保險業資產採公平價值衡量,

: 惟負債面因尚未適用 IFRS17,尚未同時以公平市價衡量,導致市場變動,

: 如利率上升時,債券反映利息上升致價格大幅降低,

: 但負債面未能同時反映市場利率變動而隨之減少,致壽險業淨值遭到低估。

: 潤泰全球、潤泰創新目前透過潤成投控轉投資南山人壽持股比例分別是26.62%、25.11%;

: 兩家公司強調,因上述轉投資公司淨值未能同時反映資產及負債受利率變動影響,

: 所導致之低估及下降,使兩家公司淨值亦受到相同影響。

: 潤泰雙雄指出,

: 因第2季還有美國持續升息等影響所帶來變動,致使轉投資南山人壽的淨值亦持續下降,

: 因此兩家公司決議變更會計政策將投資性不動產,

: 從「成本法」改採「公允價值」衡量等,透過會計原則變動,讓兩家公司的市值增加,

: 進一步將提高潤泰全球、潤泰創新的淨值。

: 心得/評論:

: ※必需填寫滿30字,無意義者板規處分

: 把會計還給老師的

: 關於成本法改採公允價值評估可以參考一下這篇舊新聞

: https://bityl.co/DMJG

: https://i.imgur.com/Sm2dLCT.jpg

: 簡單來說 透過巧妙的會計認知角度不同手法

: 帳上的不動產可以瞬間變出一大筆錢來填淨值 (也間接承認q2淨值..)

: 可因此避免最悲慘的結局

: 既然帳上淨值填回來 那也沒有實際去賣資產的必要

: (實際上潤泰集團手上那一堆不動產現價也比成本高沒錯吧)

: 個人理解是這樣 不確定有沒有錯?

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 61.228.147.9 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1658333986.A.EA8.html

推

07/21 00:21,

3年前

, 1F

07/21 00:21, 1F

推

07/21 00:21,

3年前

, 2F

07/21 00:21, 2F

推

07/21 00:21,

3年前

, 3F

07/21 00:21, 3F

推

07/21 00:22,

3年前

, 4F

07/21 00:22, 4F

推

07/21 00:22,

3年前

, 5F

07/21 00:22, 5F

→

07/21 00:22,

3年前

, 6F

07/21 00:22, 6F

推

07/21 00:24,

3年前

, 7F

07/21 00:24, 7F

→

07/21 00:24,

3年前

, 8F

07/21 00:24, 8F

→

07/21 00:25,

3年前

, 9F

07/21 00:25, 9F

→

07/21 00:25,

3年前

, 10F

07/21 00:25, 10F

→

07/21 00:26,

3年前

, 11F

07/21 00:26, 11F

推

07/21 00:26,

3年前

, 12F

07/21 00:26, 12F

→

07/21 00:26,

3年前

, 13F

07/21 00:26, 13F

→

07/21 00:26,

3年前

, 14F

07/21 00:26, 14F

→

07/21 00:27,

3年前

, 15F

07/21 00:27, 15F

推

07/21 00:27,

3年前

, 16F

07/21 00:27, 16F

推

07/21 00:27,

3年前

, 17F

07/21 00:27, 17F

推

07/21 00:28,

3年前

, 18F

07/21 00:28, 18F

推

07/21 00:28,

3年前

, 19F

07/21 00:28, 19F

推

07/21 00:29,

3年前

, 20F

07/21 00:29, 20F

→

07/21 00:31,

3年前

, 21F

07/21 00:31, 21F

→

07/21 00:31,

3年前

, 22F

07/21 00:31, 22F

→

07/21 00:32,

3年前

, 23F

07/21 00:32, 23F

→

07/21 00:33,

3年前

, 24F

07/21 00:33, 24F

→

07/21 00:34,

3年前

, 25F

07/21 00:34, 25F

→

07/21 00:34,

3年前

, 26F

07/21 00:34, 26F

推

07/21 00:43,

3年前

, 27F

07/21 00:43, 27F

推

07/21 00:47,

3年前

, 28F

07/21 00:47, 28F

→

07/21 00:48,

3年前

, 29F

07/21 00:48, 29F

→

07/21 00:51,

3年前

, 30F

07/21 00:51, 30F

→

07/21 00:51,

3年前

, 31F

07/21 00:51, 31F

推

07/21 01:05,

3年前

, 32F

07/21 01:05, 32F

推

07/21 01:50,

3年前

, 33F

07/21 01:50, 33F

推

07/21 01:52,

3年前

, 34F

07/21 01:52, 34F

→

07/21 01:52,

3年前

, 35F

07/21 01:52, 35F

噓

07/21 01:55,

3年前

, 36F

07/21 01:55, 36F

→

07/21 01:56,

3年前

, 37F

07/21 01:56, 37F

→

07/21 01:56,

3年前

, 38F

07/21 01:56, 38F

→

07/21 01:56,

3年前

, 39F

07/21 01:56, 39F

推

07/21 01:59,

3年前

, 40F

07/21 01:59, 40F

→

07/21 02:27,

3年前

, 41F

07/21 02:27, 41F

推

07/21 07:39,

3年前

, 42F

07/21 07:39, 42F

推

07/21 09:51,

3年前

, 43F

07/21 09:51, 43F

推

07/21 10:37,

3年前

, 44F

07/21 10:37, 44F

討論串 (同標題文章)

完整討論串 (本文為第 3 之 4 篇):

Stock 近期熱門文章

PTT職涯區 即時熱門文章