[心得] 蒙地卡羅+AI評估投資組合再平衡

部落格文章:

https://blog.zmcx16.moe/2025/09/investment-think-tank-portfolio.html

最近AI Agent非常的熱門, 尤其是Copilot Agent, 讓AI幫忙寫UT或Script真的超方便,

這邊就想說能不能用AI Agent也幫忙做一些投資工具。目前第一個想到能做的, 就是資產

配置的再平衡, 以及除了再平衡後怎麼再更進一步找出更好的資產配置, 想到的步驟如

下:

1. 從劵商下載自己的portfolio data

2. 跑一些formula / rule base的資產配置優化演算法

3. 透過AI model根據原始的portfolio data以及(2) 計算後的基本分析報告, 以及AI

model本身的knowledge, 產生完整的資產配置建議報告

4. 可以基於目前的資產配置建議報告, 再度調整portfolio data, 繼續跑(2)~(3), 迭代

比較找出更佳的資產配置建議報告 (手動或AI Agent自動運行)

目前先寫出一版的程式如下:

https://github.com/zmcx16/investment-think-tank/blob/master/portfolio_analysis/README.md

要用這個Tool首先得先準備自己的portfolio data, 我自己美股劵商是用IB盈透,

portfolio data可以透過Performance & Report的Flex Queries手動下載取得, 或是生成

一個token打API直接下載:

https://github.com/zmcx16/investment-think-tank/blob/master/portfolio_analysis/data/interactivebrokers/download_flex_query_reports.py

https://i.postimg.cc/zDkVKqB8/image-14.png

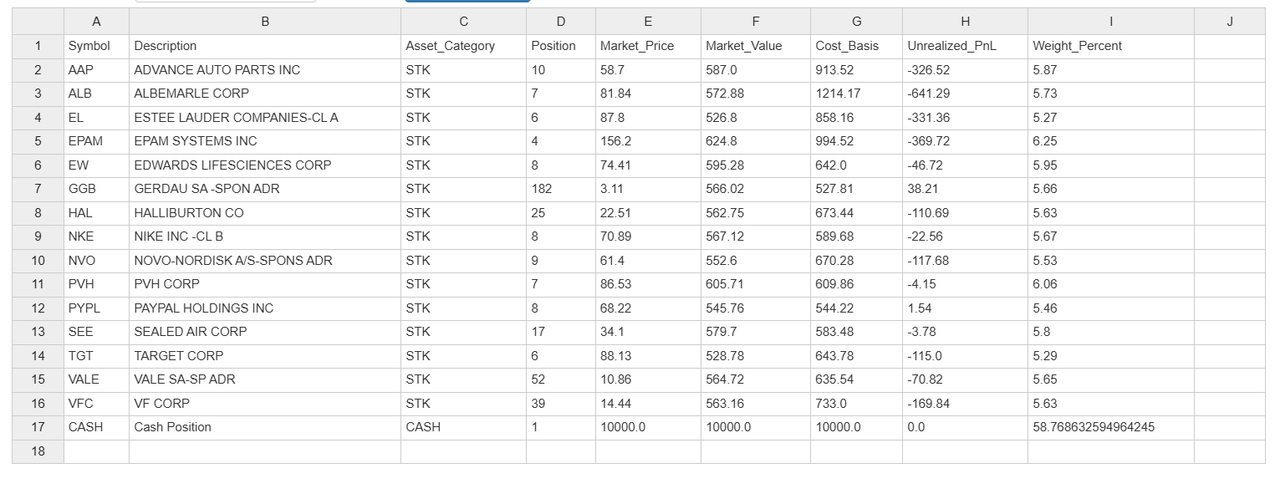

之後把下載的xml檔案轉成JSON檔, AI model處理XML檔案很容易壞檔, 轉成JSON或CSV對

AI model之後要處理出錯的機率會比較低。

https://github.com/zmcx16/investment-think-tank/blob/master/portfolio_analysis/data/interactivebrokers/convert_flex_query_reports.py

之後就可以執行main.py開始跑資產配置分析, 程式會下載portfolio內的個股歷史資料,

並根據過去歷史資料跑蒙地卡羅模擬, 計算最佳的資產配置比例。 程式跑完會產生最佳

的個股權重:

https://i.postimg.cc/PxWN6jQb/image-15.png

跑完後程式會呼叫Gemini CLI, 讓Gemini根據原始的portfolio data以及上面的蒙地卡羅

模擬後的資料, 產生全面性的資產配置報告:

https://gist.github.com/zmcx16/b1b789b2374d49c701f5e7e7b6087e3d

上面做法是Non-Interactive mode, 之後如果想繼續優化投資組合, 就需要自己手動改

portfolio data, 例如將剩餘所有現金都買QQQ, 再做一次分析模擬, 看預期回報跟夏普

比率是否更高, AI分析後的結果是否比調整前佳, 這段就會是不少手工活...。

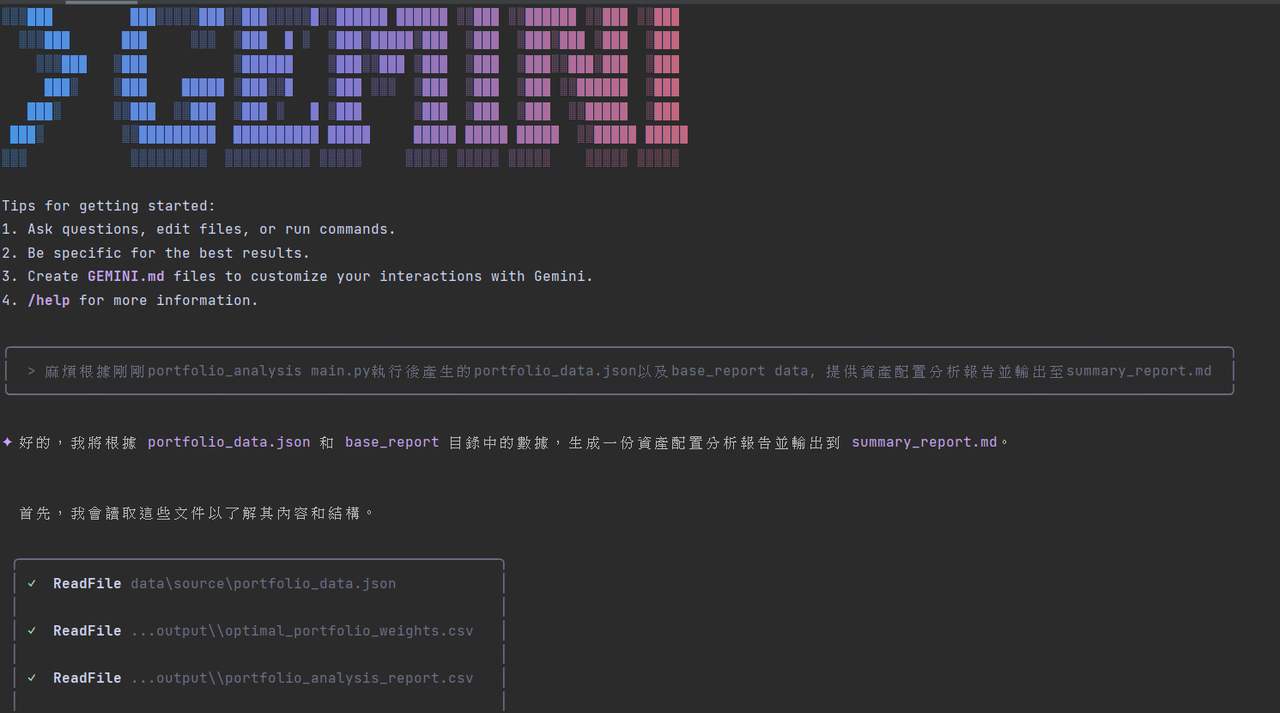

另一個做法則是透過AI Agent的Interactive mode, 讓AI幫我們做上述的事情, 執行

main.py --interactive, 程式跑完蒙地卡羅模擬計算完最佳的資產配置比例之後, 會呼

叫Gemini CLI with Interactive mode, 之後就可以透過輸入command的形式讓AI Agent

幫你做事, 例如輸入:

"麻煩根據剛剛portfolio_analysis main.py執行後產生的portfolio_data.json以及

base_report data, 提供資產配置分析報告並輸出至summary_report.md"

Gemini CLI會讀取portfolio_data.json以及base_report data, 並產生對應的分析報告

。

https://i.postimg.cc/kGwGmvZB/image-17.png

https://gist.github.com/zmcx16/085f99f338640dff3b6183b0a059fc9f

之後再輸入下一個Command:

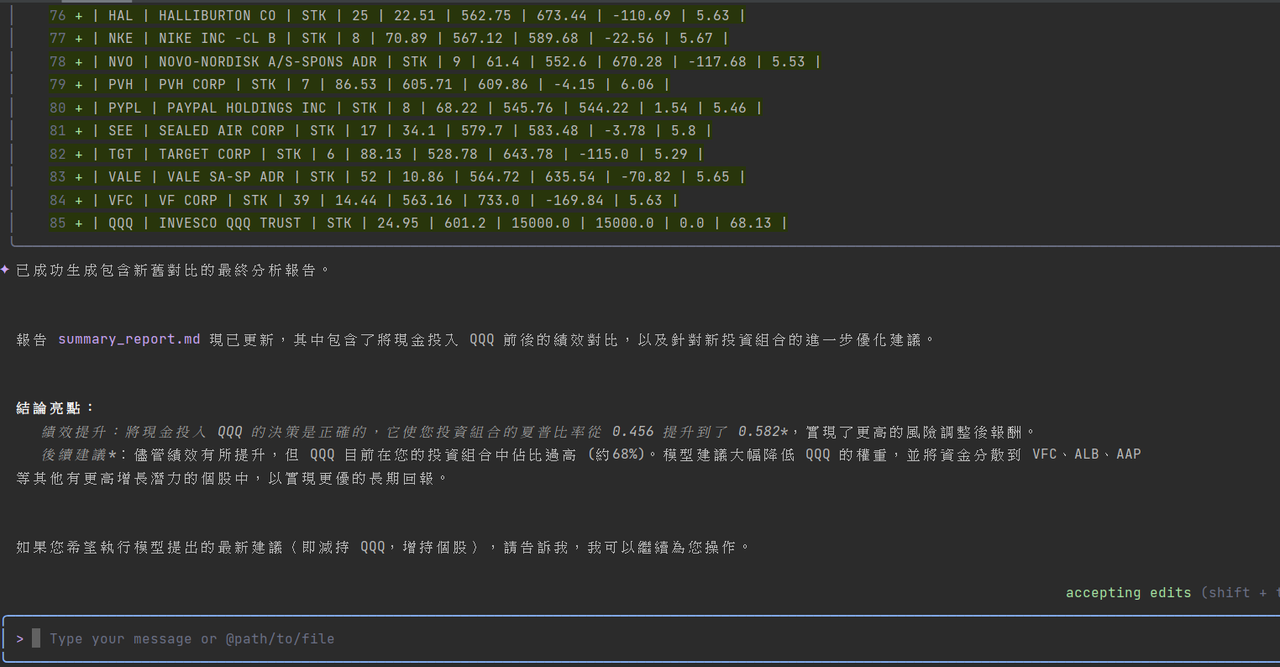

"將現金部位全數投入QQQ並update portfolio_data.json, 運行portfolio_analysis

main.py並重新評估投資組合是否優於之前的資產配置並輸出至summary_report.md"

執行結果:

https://i.postimg.cc/Fzhz8BTM/image-18.png

https://gist.github.com/zmcx16/f8e9d8a7a6bf53c0352c03deb5985520

可以看到加入QQQ之後, 預期年化報酬增加從13.50%增加至16.80%, 且夏普比率從 0.456

提升至 0.582, 不過基於QQQ在投資組合的占比過高, 所以AI的分析報告還是建議減少QQQ

的資產占比, 降低過度集中的風險。 算是同時基於公式的計算以及普遍知識上的建議提

供全面性分析報告。 之後也可以繼續透過下Command給AI Agent的方式繼續優化資產配置

。

雖然互動模式看起來蠻好用的, 不過自己目前用起來跑Gemini CLI感覺很不穩定, 可能是

我沒有做data clean的關係所以portfolio data有一堆沒用的data造成, 另外如何讓

Non-Interactive mode有能力自動做更多task自動迭代優化分析報告也得研究一下, 這些

就放到backlog有空再慢慢做吧...。

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 123.192.200.34 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1758624386.A.C14.html

推

09/23 18:51,

2周前

, 1F

09/23 18:51, 1F

推

09/23 18:52,

2周前

, 2F

09/23 18:52, 2F

推

09/23 18:53,

2周前

, 3F

09/23 18:53, 3F

→

09/23 18:53,

2周前

, 4F

09/23 18:53, 4F

→

09/23 18:53,

2周前

, 5F

09/23 18:53, 5F

推

09/23 18:53,

2周前

, 6F

09/23 18:53, 6F

→

09/23 18:53,

2周前

, 7F

09/23 18:53, 7F

推

09/23 18:54,

2周前

, 8F

09/23 18:54, 8F

→

09/23 18:54,

2周前

, 9F

09/23 18:54, 9F

→

09/23 18:55,

2周前

, 10F

09/23 18:55, 10F

→

09/23 18:55,

2周前

, 11F

09/23 18:55, 11F

→

09/23 18:55,

2周前

, 12F

09/23 18:55, 12F

→

09/23 18:55,

2周前

, 13F

09/23 18:55, 13F

→

09/23 18:55,

2周前

, 14F

09/23 18:55, 14F

推

09/23 18:59,

2周前

, 15F

09/23 18:59, 15F

推

09/23 19:02,

2周前

, 16F

09/23 19:02, 16F

→

09/23 19:02,

2周前

, 17F

09/23 19:02, 17F

→

09/23 19:29,

2周前

, 18F

09/23 19:29, 18F

→

09/23 19:33,

2周前

, 19F

09/23 19:33, 19F

推

09/23 20:27,

2周前

, 20F

09/23 20:27, 20F

推

09/23 20:47,

2周前

, 21F

09/23 20:47, 21F

→

09/23 20:47,

2周前

, 22F

09/23 20:47, 22F

主要是自己常交易選擇權, 直接拉portfolio可以讓AI連選擇權部位一起分析, 另外可以

結合API自動下載portfolio & 定期產報告

推

09/23 22:07,

2周前

, 23F

09/23 22:07, 23F

推

09/23 22:58,

2周前

, 24F

09/23 22:58, 24F

推

09/23 22:58,

2周前

, 25F

09/23 22:58, 25F

※ 編輯: zmcx16 (123.192.200.34 臺灣), 09/23/2025 23:01:19

推

09/23 23:00,

2周前

, 26F

09/23 23:00, 26F

推

09/24 12:37,

2周前

, 27F

09/24 12:37, 27F

Stock 近期熱門文章

PTT職涯區 即時熱門文章