Re: [請益] 2倍槓桿原型和全倉正2哪個比較強?已刪文

※ 引述《liunwaiqoo (角頭幫已逝)》之銘言:

: 一直在思考一個問題

: 假設身邊都預留足夠的錢工作的現金流也都沒問題

: 就是基本上都不會賣股長期存股投資

: 如果我本金100萬然後去信貸50萬再質押50萬(兩者的利率都不到3%)

: 然後200萬all in 0050就長期放著不賣

: 這樣維持率會高達400基本上不可能斷頭

: 跟不槓桿直接100萬全倉all in正二

: 兩者都是長期投資不會賣

: 到底哪一個會比較好呢?

: 一直在思考這問題....

: -----

: Sent from JPTT on my Samsung SM-S9210.

https://i.postimg.cc/VkmpzgxL/image.png

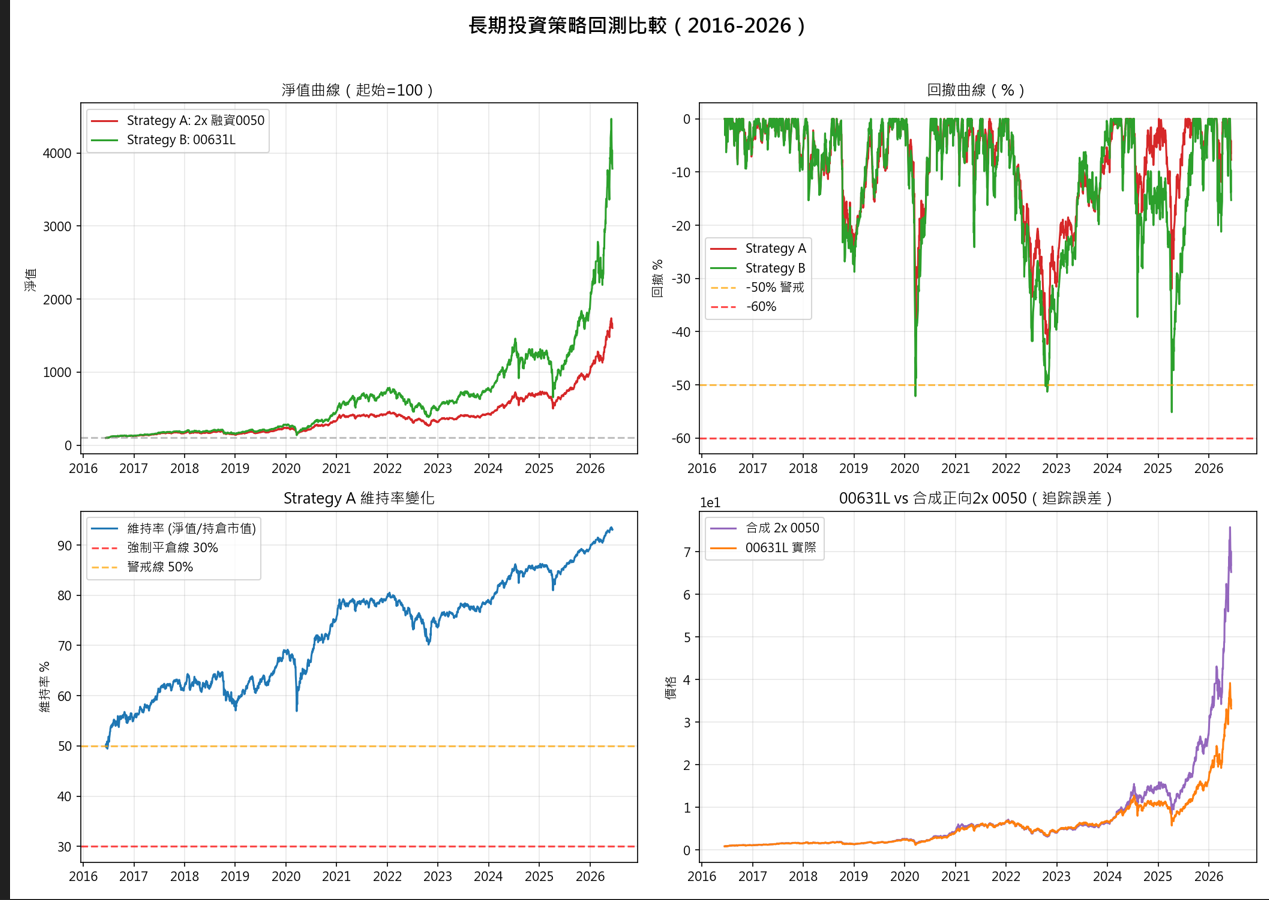

### 策略設定

#### 【Strategy A:績效融資買0050】

- 自有資金:100 萬

- 借貸金額:信貸 50 萬 + 質押 50 萬 = 100 萬

- 利率:3% / 年(複利逐日計)

- 總投入部位:200 萬 in 0050

- 持有方式:長期不動

#### 【Strategy B:全買00631L】

- 自有資金:100 萬

- 借貸金額:無

- 利率:0%

- 總投入部位:100 萬 in 00631L

- 持有方式:長期不動

---

### 最終績效(10 年)

- 最終淨值:

Strategy A 1,604 萬

Strategy B 3,786 萬

- 總報酬率:

Strategy A +1,504.6 %

Strategy B +3,685.9 %

- 年化報酬率:

Strategy A 51.72 %

Strategy B 72.59 %

- 年化波動率:

Strategy A 26.67 %

Strategy B 37.98 %

- Sharpe Ratio:

Strategy A 1.21

Strategy B 1.18

- 最大回撤:

Strategy A –42.34 % (2022-10-25)

Strategy B –55.14 % (2025-04-09)

- 總利息支出:

Strategy A 約 20 萬

Strategy B 0 萬

---

### 維持率(斷頭風險)分析

關鍵發現:Strategy A 在過去 10 年中從未發生維持率低於 130% 的警戒情況。

- 維持率定義:部位市值 / 借款餘額 = 200 萬 ÷ 100 萬 = 200 %(起始)

- 最低維持率:94.03 %(在 2016-06-24)

- 維持率 < 50 % 的交易日:4 天(均集中在 2016 年 6 月剛建倉時,

屬正常初期建倉浮動,市場隨後立刻反彈)

- 維持率 < 30 % 的交易日:0 天(從未觸及強制平倉線)

---

### 00631L 報酬顯著領先原因

00631L 是「正 2 倍 0050」的槓桿 ETF,理論上長期應該跑贏 2x 融資 0050,原

因在於:

1. 每日再平衡的複利效應:00631L 每日結算,在震盪市中有 Levy 效應,長期向上市場

中複利效果遠勝融資槓桿。

2. 3 % 利息成本:Strategy A 每年吞噬 3 %(約 20 萬/10 年),越後期成本越高。

3. 00631L ETF 本身追蹤誤差:但過去 10 年台股整體向上,誤差為正(ETF 實際表現優

於理論合成)。

---

### 結論

單純數字來看 00631L (Strategy B) 遠優於 2x 融資 0050。

- 00631L 勝出面向:長期報酬率(3,786 萬 vs 1,604 萬)、年化報酬率(72.59 % vs

51.72 %)。

- 融資0050 勝出面向:最大回撤較低(–42 % vs –55 %)、波動度與心理不適感較低

、維持率安全間接省心(不需要盯盤/補保證金)、不存在爆倉風險。

---

### 最終建議

策略 B(00631L)在數字上大勝,但要注意:

1. 00631L 最大回撤達 55 %,2025-04-09 曾落入 –55 %,面臨的心理壓力巨大。

2. 如果投資人是真的「長期持有不賣」,務必確認能承受 –50 % 以上的浮動虧損而不

動搖。

3. 0050 本身就夠穩定,2x 融資版雖然報酬較低,但維持率 200 % 起跳、10 年未曾觸

及警戒線,從風控角度非常穩健。

4. 融資版的好處是若下次遇到 2020 年 3 月那樣的急跌,不易被系統強制平倉(維持率

安全地帶足夠寬);而 00631L 在那段時間曾一度單周暴跌超過 20 %。

總結:

1.以「過去十年以上長期定存思維」而言,00631L 是更好的選擇

2.請注意 進行高槓桿操作仍要考慮出現2008金融海嘯與網通泡沫的行情的資金管理

3.過去期貨逆價差經常超過指數息值 報酬率比較可觀,近年尤其今年正價差嚴重

報酬率貨不若以往

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 211.72.5.213 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1781169568.A.A53.html

推

06/11 17:21,

2周前

, 1F

06/11 17:21, 1F

→

06/11 17:21,

2周前

, 2F

06/11 17:21, 2F

推

06/11 17:23,

2周前

, 3F

06/11 17:23, 3F

→

06/11 17:23,

2周前

, 4F

06/11 17:23, 4F

推

06/11 17:23,

2周前

, 5F

06/11 17:23, 5F

→

06/11 17:24,

2周前

, 6F

06/11 17:24, 6F

推

06/11 17:26,

2周前

, 7F

06/11 17:26, 7F

推

06/11 17:27,

2周前

, 8F

06/11 17:27, 8F

噓

06/11 17:27,

2周前

, 9F

06/11 17:27, 9F

推

06/11 17:32,

2周前

, 10F

06/11 17:32, 10F

其實 2023年就有人問過了

可以參考我當時的回文 https://reurl.cc/9WKW8n

※ 編輯: tompi (211.72.5.213 臺灣), 06/11/2026 17:38:11

推

06/11 17:37,

2周前

, 11F

06/11 17:37, 11F

推

06/11 17:39,

2周前

, 12F

06/11 17:39, 12F

推

06/11 17:39,

2周前

, 13F

06/11 17:39, 13F

→

06/11 17:41,

2周前

, 14F

06/11 17:41, 14F

→

06/11 17:41,

2周前

, 15F

06/11 17:41, 15F

現在去回測 都包含以往大幅逆價差 槓桿又會放大報酬率

今年以來 正價差約 2% 損失也會放大

因為過去10年的報酬率會複利放大 累積報酬會很可觀

投資人在買槓桿ETF時 不能忽略未來可能的正價差現象

1.台股主被動ETF 資金管理的期貨部位不小,

被動買進需求. 因為都是無腦買

2.對手方自營商拉高報價 使得 ETF被迫承受成本

※ 編輯: tompi (211.72.5.213 臺灣), 06/11/2026 17:46:37

推

06/11 17:48,

2周前

, 16F

06/11 17:48, 16F

推

06/11 17:49,

2周前

, 17F

06/11 17:49, 17F

推

06/11 17:50,

2周前

, 18F

06/11 17:50, 18F

推

06/11 17:53,

2周前

, 19F

06/11 17:53, 19F

→

06/11 17:56,

2周前

, 20F

06/11 17:56, 20F

內容不是 但名稱 是 元大台灣50正2

※ 編輯: tompi (211.72.5.213 臺灣), 06/11/2026 18:00:16

推

06/11 18:01,

2周前

, 21F

06/11 18:01, 21F

→

06/11 18:02,

2周前

, 22F

06/11 18:02, 22F

推

06/11 18:02,

2周前

, 23F

06/11 18:02, 23F

→

06/11 18:02,

2周前

, 24F

06/11 18:02, 24F

→

06/11 18:04,

2周前

, 25F

06/11 18:04, 25F

→

06/11 18:04,

2周前

, 26F

06/11 18:04, 26F

推

06/11 18:06,

2周前

, 27F

06/11 18:06, 27F

→

06/11 18:06,

2周前

, 28F

06/11 18:06, 28F

→

06/11 18:07,

2周前

, 29F

06/11 18:07, 29F

→

06/11 18:07,

2周前

, 30F

06/11 18:07, 30F

討論串 (同標題文章)

完整討論串 (本文為第 2 之 4 篇):

85

195

Stock 近期熱門文章

PTT職涯區 即時熱門文章