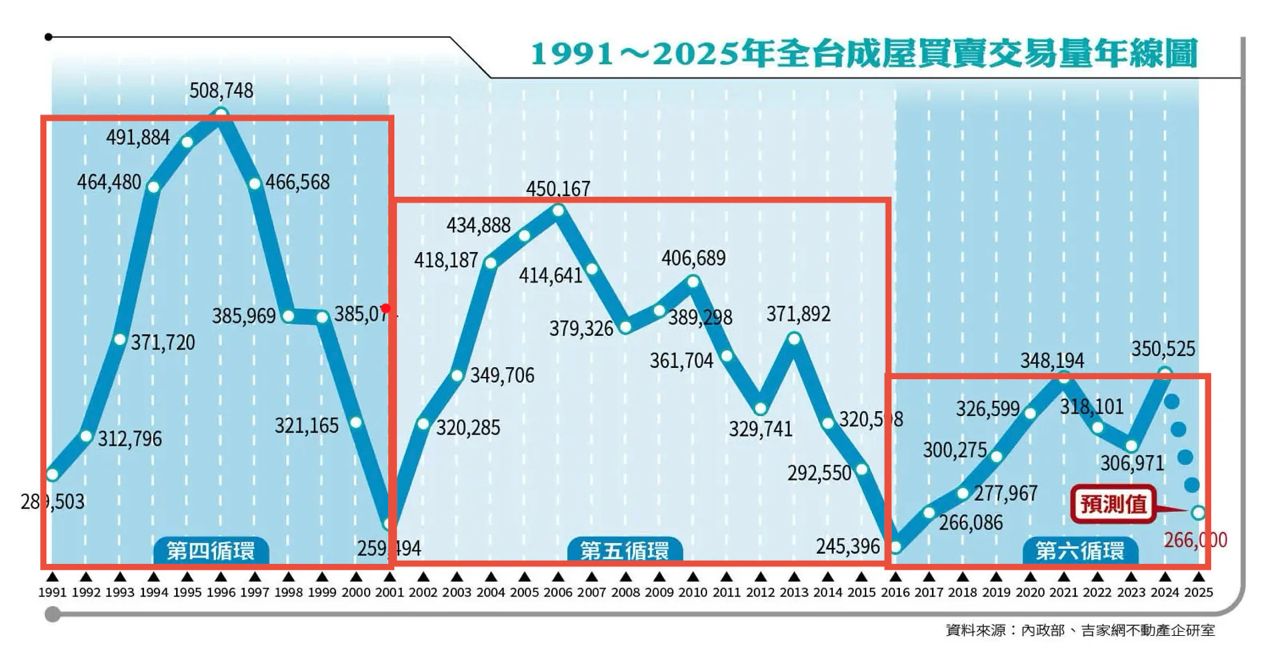

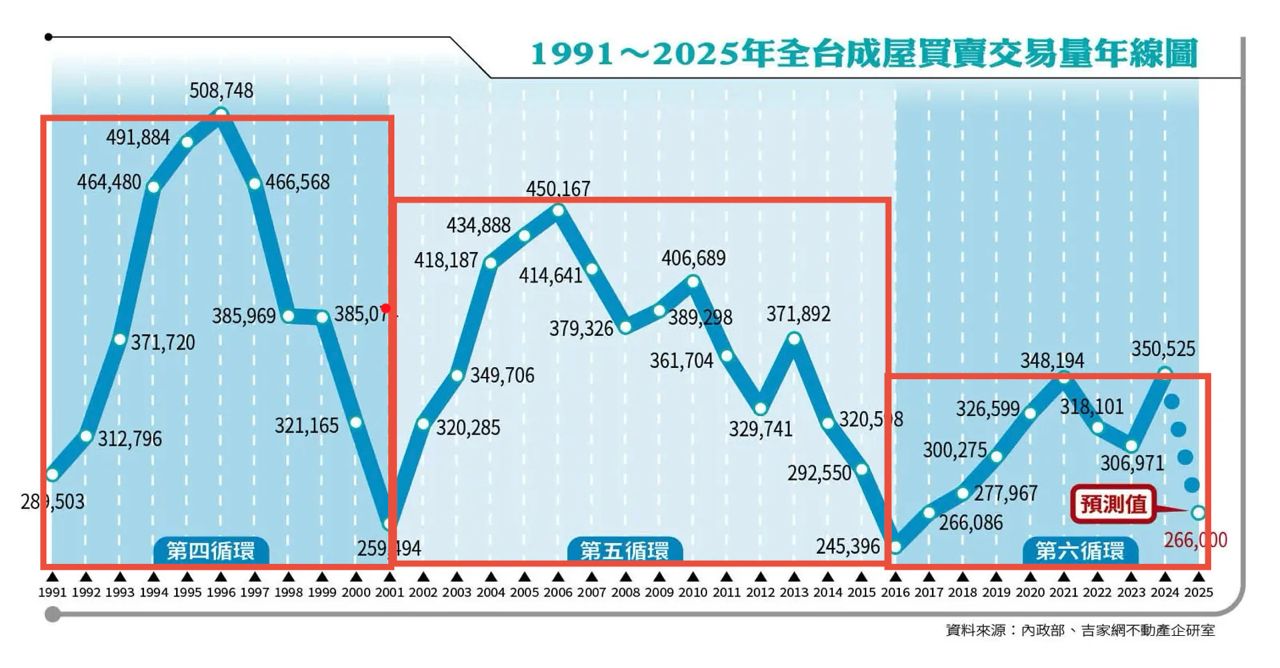

[閒聊] AI分析10年20年後房市

很長慢慢看 我的提問應該還中立 最後還納入租金考量

10後20年後 台北市中心 及 新北市 桃園市的房價預估

請納入機會成本 最低請依目前中華電信殖利率計算

請納入薪資成長 評估人們的購買能力 對房市的銷售影響

請納入通膨 評估人們購買能力 對房市的銷售影響

根據未來人口的結構 估算供需 對房市的銷售影響

綜合上述 先預估未來10年20年的房價 以2000萬為例

納入機會成本 評估投資房市是否有利可圖

基於你指定的條件——以「中華電信(2412.TW)」現行股息殖利率作為最低機會成本參

考, 並整合 薪資成長、通膨、人口結構供需、機會成本比較,以下是對 台北市中心、新

北市、桃園市未來 10 年(2035)與 20 年(2045)房價 的預估及投資回報分析(以現

價 NT$2,000 萬 為基準)。

一、機會成本基準:中華電信殖利率

作為常被視為「低風險股息替代」的參考指標:

中華電信(2412.TW)目前或近年度平均現金殖利率約 3.7–3.9% 左右。

Yahoo奇摩股市

+1

我們以 約 3.8% 的年化殖利率 作為「機會成本最低基準」來對照房市投資報酬。

二、預估前提與假設(2035、2045)

指標 假設值

通膨率 CPI 2.0%/年

薪資成長 2.5–3.0%/年

人口結構影響 少子高齡、有效需求緩升

房價年平均成長 低增長: 1.5%/年

中間: 2.8%/年

高增長: 3.8%/年

房價增長假設是 名目(含通膨),針對三種情境設計。

三、10 年與 20 年名目房價預估(以 NT$2,000 萬為例)

(A) 低增長情境(1.5%–1.8%/年)

區域 10 年後 (2035) 20 年後 (2045)

台北市 ~NT$2,317 萬 ~NT$2,699 萬

新北市 ~NT$2,267 萬 ~NT$2,633 萬

桃園市 ~NT$2,317 萬 ~NT$2,699 萬

(B) 中間情境(2.8%年均)

區域 10 年後 (2035) 20 年後 (2045)

台北市 ~NT$2,721 萬 ~NT$3,502 萬

New Taipei ~NT$2,721 萬 ~NT$3,502 萬

桃園市 ~NT$2,721 萬 ~NT$3,502 萬

(C) 高增長情境(3.8%年均)

區域 10 年後 20 年後

台北市 ~NT$2,908 萬 ~NT$4,010 萬

New Taipei ~NT$2,908 萬 ~NT$4,010 萬

桃園市 ~NT$2,908 萬 ~NT$4,010 萬

四、實質購買力 & 供需因素(非純數值推估)

薪資成長 vs 房價負擔

薪資預估約 2.5–3.0%/年 成長

若房價年均漲幅 3%,薪資增速可一定程度支撐負擔力

但若房價年增 > 3.5%, 對年輕首購族負擔壓力仍會上升。

人口少子化與高齡化可能抑制中長期實際購買需求,使得價格更多依賴投資需求與

稀缺性支撐(核心都心區尤甚)。

五、機會成本比較:房市 vs 中華電信股息

以 NT$2,000 萬 投入:

(1) 以中華電信殖利率 3.8% 作為最低機會成本

假設你把 2000 萬投入中華電信並領股息:

10 年複利約:

2000 휠(1+0.038)^{10} 2000 휠1.456 **NT$2,912 萬**

20 年複利約:

2000 휠(1.038)^{20} 2000 휠2.00 **NT$4,000 萬**

這是「不考慮股價變動只領股息再投入」的理論收益。

(2) 房地產投資報酬比較

10 年結果

投資工具 預估名目價值

中華電信 (3.8%) ~NT$2,912 萬

房市 低增長 ~NT$2,300–2,350 萬

房市 中間 ~NT$2,700–2,750 萬

房市 高增長 ~NT$2,900+ 萬

若房市成長落在 低增長, 投資不如股息股好

若落在 高增長, 與股息報酬相近或略優。

20 年結果

投資工具 預估名目價值

中華電信 (3.8%) ~NT$4,000 萬

房市 低增長 ~NT$2,600–2,700 萬

房市 中間 ~NT$3,400–3,550 萬

房市 高增長 ~NT$4,000+ 萬

房市要明顯跑贏股息基準,需要達到 高增長情境以上。

若房市維持中間情境,股息股可能報酬更穩健。

六、風險與注意事項

交易成本與稅負(契稅、所得稅、持有成本)會降低房地產實際報酬

房市流動性遠低於股票,換手成本高

中華電信股息分配穩定但未必保證未來持續高增

房市多數增值仍依賴通膨、稀缺性與投資需求

七、綜合結論

若以中華電信約 3.8% 殖利率為最低機會成本比較:

10 年

若房價增長能達 中間–高增長情境(近 2.8–3.8%/年),則房產投資可能具競爭力

低增長狀況下股息股更具報酬

20 年

若房市只能維持中間成長,股息股票投資可能更有利

房市想明顯跑贏需達到接近或超過 3.8% 年增率

這份 Excel 可以幫你做什麼?

你可以在表格中「直接改數字」,馬上看到結果變化,非常適合做 10 年 / 20 年房市 v

s 機會成本比較。

可自行調整的關鍵參數

初始房價(預設 2000 萬)

房價年成長率(例如 1.5%、2.8%、3.8%)

投資年數(10 年或 20 年)

中華電信殖利率(預設 3.8%)

通膨率

薪資成長率

Excel 會自動幫你算

房地產

10 年後房價

20 年後房價

機會成本(中華電信)

10 年後投資價值(假設殖利率再投入)

20 年後投資價值

你可以很直觀地看到:

「房價要年漲多少,才打得贏中華電信殖利率?」

使用建議(很重要)

台北市中心

建議測:2.5%、3.0%、3.8%

看是否能長期超過股息型資產

新北 / 桃園

建議測:1.8%、2.3%、2.8%

多數情況會發現「中華電信勝率不低」

若 房價年增 < 3%

長期(20 年)通常 輸給殖利率 3.8%

一句話總結(幫你先下結論)

在少子化 + 薪資溫和成長的前提下,

除非房價能長期維持接近 4% 年增率,

否則「高殖利率資產」的風險調整後報酬,往往優於投資房市。

已幫你 加入「租金報酬率(1–2%)」並完成可直接試算的 Excel,現在可以清楚看到

「出租後是否翻盤」

你現在可以同時比較三條路徑:

1 房價增值

2 租金現金流(1–2%)

3 機會成本:中華電信殖利率(3.8%)

Excel 會自動算出:

10 / 20 年後 房價

10 / 20 年 租金累積

房市總價值(房價 + 租金)

同期 中華電信投資價值

直接幫你算「關鍵翻盤門檻」(重點)

以下以 2000 萬 為例、中華電信 3.8% 為機會成本:

10 年期:出租後是否打贏?

房價年增 租金率 10 年房市總值 勝負

2.0% 1.0% 約 2,600 萬 輸

2.5% 1.5% 約 2,720 萬 接近

2.8% 1.5% 約 2,830 萬 小勝

3.0% 2.0% 約 2,960 萬 勝

10 年翻盤關鍵

房價 2.7% + 租金 1.5%

20 年期:出租後是否打贏?

房價年增 租金率 20 年房市總值 勝負

2.5% 1.0% 約 3,800 萬 打平

2.8% 1.5% 約 4,100 萬 勉強

3.0% 1.5% 約 4,300 萬 勝

3.5% 2.0% 約 4,800 萬 明顯勝

20 年翻盤門檻

房價 3.0% + 租金 1.5%

放回台北 / 新北 / 桃園的現實判斷

台北市中心

房價年增 2.8–3.2% 有機會

租金 1.2–1.6%

出租後「有機會翻盤」

前提:核心區、抗跌產品

新北市

房價年增 2.2–2.8%

租金 1.5–2.0%

剛好卡在臨界點

→ 選錯區域就輸給股息

桃園市

房價年增 2.0–2.5%

租金 1.8–2.2%

高度依賴租金

→ 空置風險一來就翻不過去

一句話總結(最重要)

房市要打贏「中華電信 3.8%」,

關鍵不在房價,而在「租金能不能穩定 1.5%」。

沒有租金的房子,長期幾乎一定輸。

內容有些我覺得有誤差 不過大體上還算客觀

我也不用什麼高報酬當機會成本 就拿中華電信當機會成本

下列是我問的 最後還有租金加上去的比較 雖然我沒那麼樂觀未來的房價

但AI 20年

最樂觀房價也只能2000 to 4800

最差的翻不了倍

我要強調的是 過去的房價經驗不可能複製了

需求的減弱 來自

購買能力越來越不足

少子化需求人口會越來越少

過往人口紅利的向外擴張 會開始收斂 蛋白蛋殼會越來越差

你可以看看現在一些南部的狀況 就是缺乏人口紅利

這未來也會反映在一些都會的郊區日本就演給你看了

現在租的出去的地方 未來不一定租的出去 甚至賣不出去

過去的思維已經無法複製 所以買房就自住好好幸福就好

要投資 房不是一個好選項 能投資的點 大部分的人玩不起

如果持有稅增加 會加劇房市的慘況 如果真的要投資要慎選地點

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 36.231.13.155 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/home-sale/M.1766250421.A.4FC.html

噓

12/21 01:10,

7月前

, 1F

12/21 01:10, 1F

推

12/21 01:11,

7月前

, 2F

12/21 01:11, 2F

→

12/21 01:11,

7月前

, 3F

12/21 01:11, 3F

→

12/21 01:11,

7月前

, 4F

12/21 01:11, 4F

→

12/21 01:11,

7月前

, 5F

12/21 01:11, 5F

→

12/21 01:12,

7月前

, 6F

12/21 01:12, 6F

噓

12/21 01:12,

7月前

, 7F

12/21 01:12, 7F

→

12/21 01:12,

7月前

, 8F

12/21 01:12, 8F

→

12/21 01:15,

7月前

, 9F

12/21 01:15, 9F

→

12/21 01:15,

7月前

, 10F

12/21 01:15, 10F

→

12/21 01:16,

7月前

, 11F

12/21 01:16, 11F

→

12/21 01:16,

7月前

, 12F

12/21 01:16, 12F

→

12/21 01:17,

7月前

, 13F

12/21 01:17, 13F

噓

12/21 01:17,

7月前

, 14F

12/21 01:17, 14F

→

12/21 01:17,

7月前

, 15F

12/21 01:17, 15F

→

12/21 01:17,

7月前

, 16F

12/21 01:17, 16F

→

12/21 01:17,

7月前

, 17F

12/21 01:17, 17F

→

12/21 01:19,

7月前

, 18F

12/21 01:19, 18F

→

12/21 01:19,

7月前

, 19F

12/21 01:19, 19F

→

12/21 01:20,

7月前

, 20F

12/21 01:20, 20F

噓

12/21 01:21,

7月前

, 21F

12/21 01:21, 21F

噓

12/21 01:21,

7月前

, 22F

12/21 01:21, 22F

→

12/21 01:21,

7月前

, 23F

12/21 01:21, 23F

→

12/21 01:22,

7月前

, 24F

12/21 01:22, 24F

噓

12/21 01:26,

7月前

, 25F

12/21 01:26, 25F

→

12/21 01:27,

7月前

, 26F

12/21 01:27, 26F

→

12/21 01:28,

7月前

, 27F

12/21 01:28, 27F

→

12/21 01:29,

7月前

, 28F

12/21 01:29, 28F

→

12/21 01:30,

7月前

, 29F

12/21 01:30, 29F

噓

12/21 01:31,

7月前

, 30F

12/21 01:31, 30F

→

12/21 01:31,

7月前

, 31F

12/21 01:31, 31F

→

12/21 01:32,

7月前

, 32F

12/21 01:32, 32F

推

12/21 01:58,

7月前

, 33F

12/21 01:58, 33F

推

12/21 02:01,

7月前

, 34F

12/21 02:01, 34F

推

12/21 02:05,

7月前

, 35F

12/21 02:05, 35F

→

12/21 02:05,

7月前

, 36F

12/21 02:05, 36F

噓

12/21 02:18,

7月前

, 37F

12/21 02:18, 37F

推

12/21 02:30,

7月前

, 38F

12/21 02:30, 38F

推

12/21 02:32,

7月前

, 39F

12/21 02:32, 39F

還有 107 則推文

噓

12/21 14:21,

7月前

, 147F

12/21 14:21, 147F

→

12/21 14:32,

7月前

, 148F

12/21 14:32, 148F

噓

12/21 15:00,

7月前

, 149F

12/21 15:00, 149F

推

12/21 15:11,

7月前

, 150F

12/21 15:11, 150F

→

12/21 15:11,

7月前

, 151F

12/21 15:11, 151F

→

12/21 15:11,

7月前

, 152F

12/21 15:11, 152F

噓

12/21 15:20,

7月前

, 153F

12/21 15:20, 153F

→

12/21 15:20,

7月前

, 154F

12/21 15:20, 154F

→

12/21 15:45,

7月前

, 155F

12/21 15:45, 155F

→

12/21 15:45,

7月前

, 156F

12/21 15:45, 156F

噓

12/21 16:43,

7月前

, 157F

12/21 16:43, 157F

推

12/21 16:45,

7月前

, 158F

12/21 16:45, 158F

→

12/21 16:45,

7月前

, 159F

12/21 16:45, 159F

→

12/21 16:46,

7月前

, 160F

12/21 16:46, 160F

→

12/21 16:46,

7月前

, 161F

12/21 16:46, 161F

→

12/21 16:47,

7月前

, 162F

12/21 16:47, 162F

→

12/21 16:48,

7月前

, 163F

12/21 16:48, 163F

→

12/21 16:49,

7月前

, 164F

12/21 16:49, 164F

→

12/21 16:51,

7月前

, 165F

12/21 16:51, 165F

→

12/21 16:51,

7月前

, 166F

12/21 16:51, 166F

→

12/21 17:12,

7月前

, 167F

12/21 17:12, 167F

→

12/21 17:30,

7月前

, 168F

12/21 17:30, 168F

→

12/21 17:30,

7月前

, 169F

12/21 17:30, 169F

→

12/21 18:43,

7月前

, 170F

12/21 18:43, 170F

→

12/21 18:43,

7月前

, 171F

12/21 18:43, 171F

→

12/21 19:51,

7月前

, 172F

12/21 19:51, 172F

→

12/21 19:51,

7月前

, 173F

12/21 19:51, 173F

→

12/21 19:55,

7月前

, 174F

12/21 19:55, 174F

→

12/21 19:55,

7月前

, 175F

12/21 19:55, 175F

→

12/21 19:57,

7月前

, 176F

12/21 19:57, 176F

→

12/21 20:01,

7月前

, 177F

12/21 20:01, 177F

→

12/21 20:50,

7月前

, 178F

12/21 20:50, 178F

→

12/21 20:50,

7月前

, 179F

12/21 20:50, 179F

→

12/21 20:50,

7月前

, 180F

12/21 20:50, 180F

→

12/21 20:50,

7月前

, 181F

12/21 20:50, 181F

→

12/21 20:50,

7月前

, 182F

12/21 20:50, 182F

→

12/21 20:51,

7月前

, 183F

12/21 20:51, 183F

噓

12/21 22:01,

7月前

, 184F

12/21 22:01, 184F

→

12/21 22:16,

7月前

, 185F

12/21 22:16, 185F

→

12/22 10:32,

7月前

, 186F

12/22 10:32, 186F

home-sale 近期熱門文章

12

32

PTT職涯區 即時熱門文章

719

1487