[心得] 以為趁年輕享受,其實正在剝奪選擇機會!

這篇文章:你的年齡,決定了你的房貸賽道!從25歲到55歲的「房貸成年禮」全解析

最近在網上瘋傳,現在人沒法看太長文章,所以我請AI幫你摘要了:

https://i.mopix.cc/1hbUVr.jpg

小盆栽的心得:

最近大家從房地產聊到價值觀,聊到什麼是自由?剛好看到這篇文章順便分享一下,自由

到底是什麼??自由就是擁有選擇權!

選擇是什麼選擇就是主動可以決定要或不要,主動的相反就是被動和被迫,年輕的時候你

以為你要的自由,是不背房貸的自由,很容易理解,無債一身輕!!!

但是你不知道,被資本主義洗腦的你,正在一點一滴的錯過你的機會,那就是年紀!!!

買房跟生小孩一樣是有黃金時間的,一旦錯過了這個時間,每個月買房的負擔從40年變成

30、20年,負擔就會變重很多!

你以為的主動選擇,選擇買股票,選擇出國打卡,選擇趁年輕多多享受人生,你以為的自

由,其實正在剝奪你未來的可能性!

一旦錯過了可貸款的年紀,可能這輩子都沒有機會,再利用40年長時間攤提的方式,去買

到自己的房子!

年紀和房子的屋齡,還有貸款的時間是有相關的,不是被迫月付款負擔變大,就是被迫買

新房

子,建商新房子單價提高,你被迫買單!不然就是被動的放棄,擁有一個穩定的歸屬感!

所以20到30是關鍵的時間,除非你打定主意此生絕對不買房,不然真的不要錯過黃金時間

!!錯過五倍槓桿!

投資賺不賺錢不是最重要的,如果你連一間自己住的房子都沒有,應該想的是你的第一桶

金和第一間房,而不是後面的!什麼獲利,你自己住沒有要賣都不重要!歸屬感和安全感

最重要!

之前看過一本書是長壽新人生,他就有在說過去的人20幾歲到30出社會,工作65歲退休,

以前人工作30年存錢養老是夠的,因為平均壽命大概只有70幾,退休時間了不起20年;但

現在人動不動活到80 100歲,只賺30年根本不夠存錢!

所以只能存在房子裡面,老了以房子來養老,租房子要是依照銀行的潛規則被淘汰了貸款

的權利,那就變成沒有選擇了!!!被迫要租

房子一輩子,就算老了有人願意租給80歲或是100歲的你,從30歲租到100歲整整70年,這

樣真的劃算嗎?就算租的到租一輩子,替人家付一輩子房貸,感覺不是更吃虧嗎?

........

網路上傳這篇文章,全文如下:

你的年齡,決定了你的房貸賽道!從25歲到55歲的「房貸成年禮」全解析

當25歲的小美看到「40年房貸、月付3萬4」的廣告時,她不知道這只是銀行為她這個年齡

層設定的「專屬賽道」每個年齡都有自己的房貸遊戲規則。

走進銀行,房貸專員桌上都藏著一本無形的「年齡賽道手冊」。

從25歲到55歲,每個年齡段都有銀行系統預設的房貸年限賽道。這不是選擇題,而是現實

給出的單選題。

今天我們來揭開這本手冊內容,看看你在哪條賽道上。

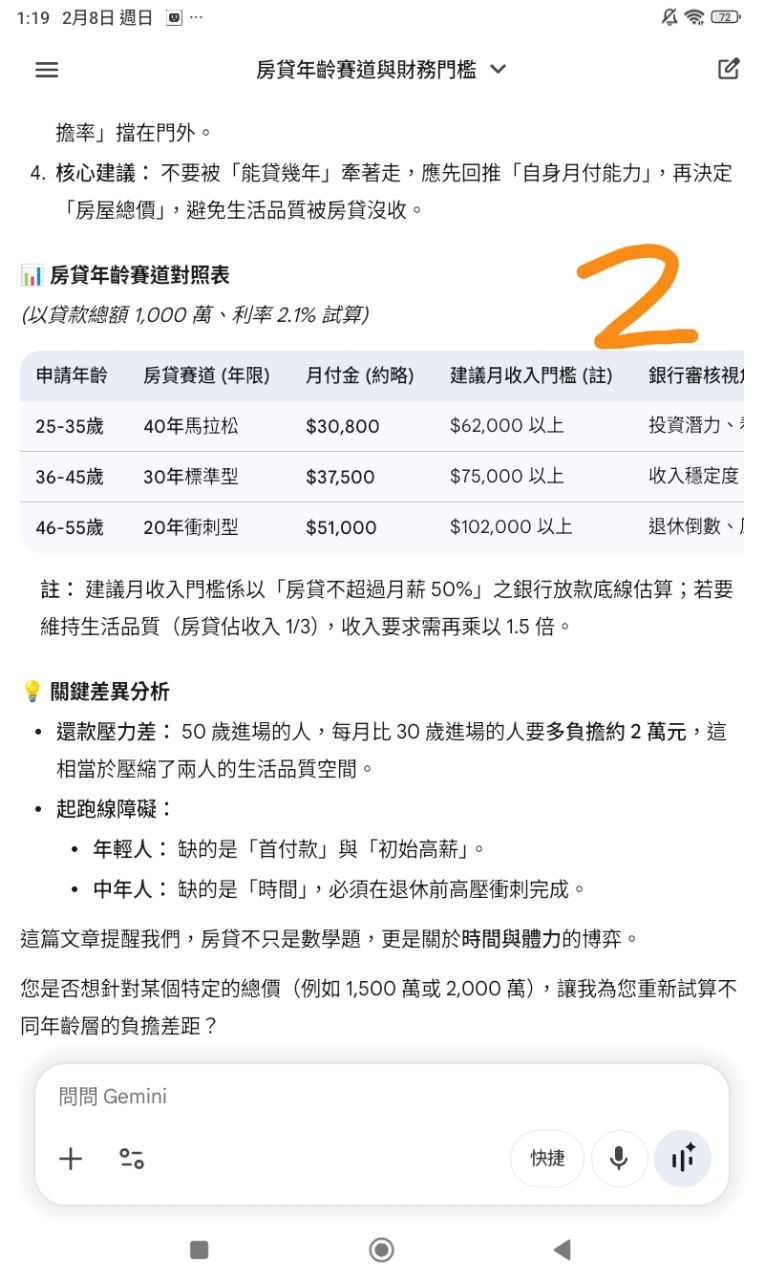

25-35歲:被分配的「40年馬拉松賽道」

如果你在這個年齡段走進銀行,櫃檯人員會對你露出最燦爛的笑容。因為在銀行系統裡,

你正站在 「40年超長馬拉松」 的起跑線上。

35歲申請,最多能貸40年,這是銀行對年輕人「財務潛力」的最大信任票。但這張票的代

價是:你要跑到75歲才能衝線。

現實是,即使拿到40年賽道資格,多數25-35歲年輕人根本跑不進場。

月付3萬4的入場費,需要家庭月收至少6.8萬的「財力證明」。這等於要求雙薪夫妻每人

月薪超過3.5萬,或單身者月薪近7萬,這是多數初入職場年輕人難以企及的門檻。

銀行給了你最長的賽道,卻沒告訴你起跑線前還有一道高高的「收入跨欄」。

36-45歲:多數人的「30年標準賽道」

來到這個年齡段,銀行對你的笑容變得務實。系統自動將你分配到 「30年標準賽道」。

45歲申請,最多貸30年,這是銀行對壯年族「收入穩定度」的評估結果。你要跑到75歲才

能完賽,但比起40年賽道,每月要多付近8,000元。

這條賽道上的跑者,通常正面臨 「家庭開銷高峰」 與 「房貸壓力」 的雙重夾擊。

子女教育費、父母孝親費、生活品質開銷,加上每月4.2萬的房貸,組成了一張緊繃的財

務網。雙薪家庭月收入需達12.6萬以上(按房貸不超過收入1/3計算),才能在這個賽道

上跑得不那麼氣喘吁吁。

46-55歲:壓縮的「20年衝刺賽道」

如果你在這個年齡段才首次購屋或想換屋,銀行的表情會變得嚴肅。系統只為你保留 「2

0年衝刺賽道」。

55歲申請,最多貸20年,這是銀行對中高齡者「退休倒數」的風險控管。你要在75歲前衝

刺完畢,每月負擔高達5.5萬元。

這條賽道最殘酷的地方在於 「時間壓縮效應」。

銀行假定你60-65歲退休,所以還款期必須壓縮在退休前後。每月5.5萬的還款額,要求個

人或家庭月收入至少16.5萬,且收入穩定性要經得起放大檢視。

每條賽道背後的「隱形淘汰機制」

年齡決定了你的賽道長度,但 「財力」才是決定你能否站上起跑線的關鍵。銀行系統中

還有一套隱形的淘汰機制:

負擔率審核:銀行要求 「月付佔收入比不超過50%」,實務上更安全的線是 33%。

收入穩定性檢驗:公教人員、大型企業員工通常能拿到較好條件;自由業、中小企業員工

則面臨更嚴格審查。

資產負債表評估:名下已有其他貸款、信用卡債過高,都可能讓你從賽道上被請下來。

被賽道排除的人,去哪了?

當我們談論「幾歲適用幾年房貸」時,其實已經忽略了一個龐大群體:那些根本無法達到

任何賽道起跑標準的人。

25歲年輕人看到40年賽道的月付3萬4,發現是自己月薪的80%甚至100%,直接選擇「退賽

」。

35歲壯年族面對30年賽道的月付4.2萬,計算著孩子的補習費和父母的醫療費,最終決定

「棄權」。

50歲中年族看著20年賽道的月付5.5萬,想著退休存款還未夠,只能「觀望」。

這些人沒有消失在統計數字裡,他們轉向了 「場外賽道」:社會住宅、租金補貼、長期

租賃,或是選擇離開高房價區域。

房貸年齡學的真相:賽道早就鋪好,但多數人連起跑線都碰不到

銀行的年齡加房貸年限不超過75歲的規則,看似公平地為每個年齡層鋪好了賽道。但真相

是:這些賽道是為「已具備一定財務條件」的人設計的。

真正的「房貸年齡學」應該是:先計算「你能負擔的月付佔收入比」,再回頭推算「你能

買多少總價的房子」,最後才是「根據年齡選擇合適的貸款年限」。

下次聽到「你的年齡可以貸幾年」時,記得問自己更重要的問題:「以我的收入,應該選

擇多少總價的房子,才能讓生活不被房貸綁架?」

?

.......

AI不會害你失業,

和你競爭工作的人是比你還會用AI的人!

你的競爭對手不是機器人AI,

是那些比你還早開始研究AI善用AI的人!

小盆栽2026.02.08

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 114.36.144.117 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/home-sale/M.1770530133.A.98A.html

※ 編輯: planta (114.36.144.117 臺灣), 02/08/2026 13:59:35

推

02/08 14:01,

2小時前

, 1F

02/08 14:01, 1F

home-sale 近期熱門文章

PTT職涯區 即時熱門文章

3

26