Re: [心得] 實支實付的比較

※ 引述《MofW (一想到就會微笑的事)》之銘言:

: ※ 引述《FanLife (Fan)》之銘言:

: : http://x01fan.pixnet.net/blog/post/27523109

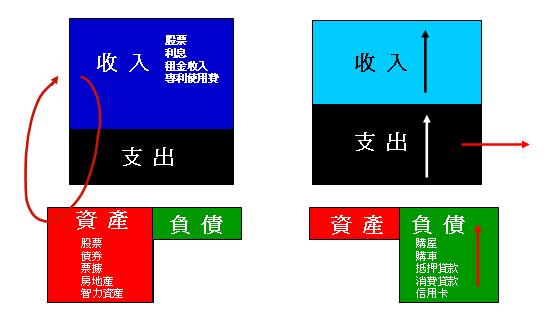

: : 沒時間看文字的話,直接看圖,重點在這張圖

: : http://pic.pimg.tw/x01fan/285c9f40c8080cf8ad5883f949ced035.jpg

: : 若懶的點圖,看我一行文

: : 提高收入,降低支出,可支配餘額買資產,購買足夠需求保額的保險

: : 以上一行文中四個重點每個人都做的到,不需要高收入

: : 事實上,每個人都應該做這四件事

: 現金流的概念我知道。

: 每個人都應該做這四件事,

: 但是難就難在大部分人做不到。

: 姑且不說女生會花大把錢買明牌包之類的,

: 對男生來說,汽車算是資產還是負債呢?

: 不是應該做就會有人做,

: 抽煙也對健康不好,試問男生不抽煙的比率?

我統計一下身邊的,大概80%以上吧。

so?

: 你說的沒有錯,

: 一堆工具可以用,只是很多人不會用。

: 保險是工具,股票、房地產也都是工具,

: 大眾對保險的態度及投保內容如何,對投資的概念也是一樣糟。

不會可以學

綠角的書二本也才幾百塊

(不到幾百塊就能買到的投資觀念........:p)

上他的課不過$2100

不去學一套簡單又有用的投資方式

去買終身險?

: : 即使找不到答案

: : 當個指數投資人獲取巿場報酬率,也能輕易打敗終身險

: 你說的是理想,我說的是人性,

: 金融業生態是人性,

: 社會上狗屁倒灶的事情是人性,

: 人生不如意事十之八九是人性,

: 我的心中也有理想,

: 但我接受人性是社會的常態,並淡然處之。

: 這討論串已經偏離主題,

: 而且沒有交集了。

怎樣的人性?

我很討厭無良業務的一點(你不是業務,不是針對你喔)

就是喜歡用人性來當藉口

要賣儲蓄險,終身險時就說「人性」一定就是存不下錢,老了身邊都沒錢

所以要買儲蓄險「強迫儲蓄」

要買終身醫療險「老了才有醫藥費」

真如你(這裡指無良業務,不是你,別太愛入座)所說的話

除了繳保費的錢都存不下來的人

萬一遇到突發狀況急需用錢,繳不起後面的保費

這時候儲蓄險解約剩多少?(你會說至少還有一定比例能用,比全花光好對吧?呵呵)

終身醫療險停效剩下什麼?

真奇怪,你們口中錢都會花光的,怎麼高額保費都能20年平安順利繳完?

這樣的人不能繳完的比例是不是應該更高?

這樣你們怎麼敢推薦他買終身險?

這裡怎麼不考慮人性了?

就算平安順利繳完好了

一個身上完全沒錢的老人

靠著一張1000日額(還是2000,3000?)的終身醫療,老年的醫療得到保障了?

生活都過不下去了,保障什麼?

每天去住院領三餐食宿?

你要說有儲蓄險留下來的錢?

怎麼這時候又不會把他拿去花光了?

(到期的儲蓄險,隨時能解,可不再能說「強迫儲蓄」了喔)

(這時候,你們一定又會推薦一個好商品--年金險!登!登!登!)

所以考慮人性

對一個不會留下錢的人

應該建議他買終身險?

還是應該教他把錢存下來?

我想答案很清楚

教他把錢存下來才真的能幫他

讓他買終身醫療險,只能幫自己吧

(反正你錢都是要花光,買保險我還有佣金,科)

: : 以上

: : 僅供參考,不要說我報名牌

: 呵呵,

: 從來只有別人跟我要明牌,

: 我從不聽信市場上的耳語和建議的。

他那句話只是在說他只是舉例

並不是報明牌

所以不要當明牌去買,他不負責的

這樣很難懂嗎?

還真的相信自己能有明牌啊?

真的投資高明到可以這麼自傲的報酬率不低吧?

這樣的報酬率對照保單的預定利率

你會這麼高興買了終身醫療險跟平準型保費的定期險?

以上所有的「你」都只是指不特定人的「代名詞」

切勿自行入座

--

※ 發信站: 批踢踢實業坊(ptt.cc)

※ 編輯: MrE 來自: 140.117.11.101 (05/12 21:35)

討論串 (同標題文章)

Insurance 近期熱門文章

PTT職涯區 即時熱門文章

157

298