Re: [心得] 第二間房要不要賣掉?

※ 截圖的字太小,改用純文字重發,但是沒辦法刪掉上一篇免得被人家說刪除他的推文

!

過年前的文現在才突然得空來回覆,其實投資非常吃人格特質,我的podcast頻道裡面,

目前有兩本書最受歡迎,一本是講0056高股息,甚至讓我衝入podcast前100的排行,所以

有時候股票和房子不一定是二選一,房子家股票套好幾層,細節節目會分享,你有時間可

以去聽,這裡就不展開說明了!

另外一本是講膽小者的股票投資法則,這個膽小者的作者是個日本人,早年股票賺很多錢

,後來遇到金融海嘯,資產翻車歸零,從此他慢慢的了解自己,他是一個蠻有名的YouTub

e,主打膽小但是又想要賺點小錢,膽小者聽起來不是很好聽,但是表示人要有自知之明

,一樣細節很多建議直接用聽的比較好吸收理解!

為什麼提這一段呢?多數的人的天敵都是自己,雖然喜歡學習別人投資,尋找大神模仿,

但是,每個人的人格特質資源環境條件都不同,因為涉及隱私,我也不細問,例如你目前薪

資所得,貸款條件,買的建設公司品牌,案件時間地點和成本,所以像這樣子的信件,有

時我都不知如何如何回覆,才能滿足你的需求!?

但是,閱讀量大最大的好處就是和有智慧的人交朋友,前兩天在看一本書,轉念一想,拖

延晚回覆可能也是完美主義在作祟吧!?因為想要給你一個完美答案,反而沒回覆,可能

對你而言,反應而沒有收穫,所以我改變做法,用我一向很準確的高敏人敏鋭力,來捕捉

你的碎片化訊息,希望能夠給你一些意見作為參考!!

投資跟自我了解正相關,醜話講在前面,別人的意見隨便聽聽就好,自己做決定,投資理

財本來就沒那麼簡單!雖然,房地產對我來講是相對容易的!

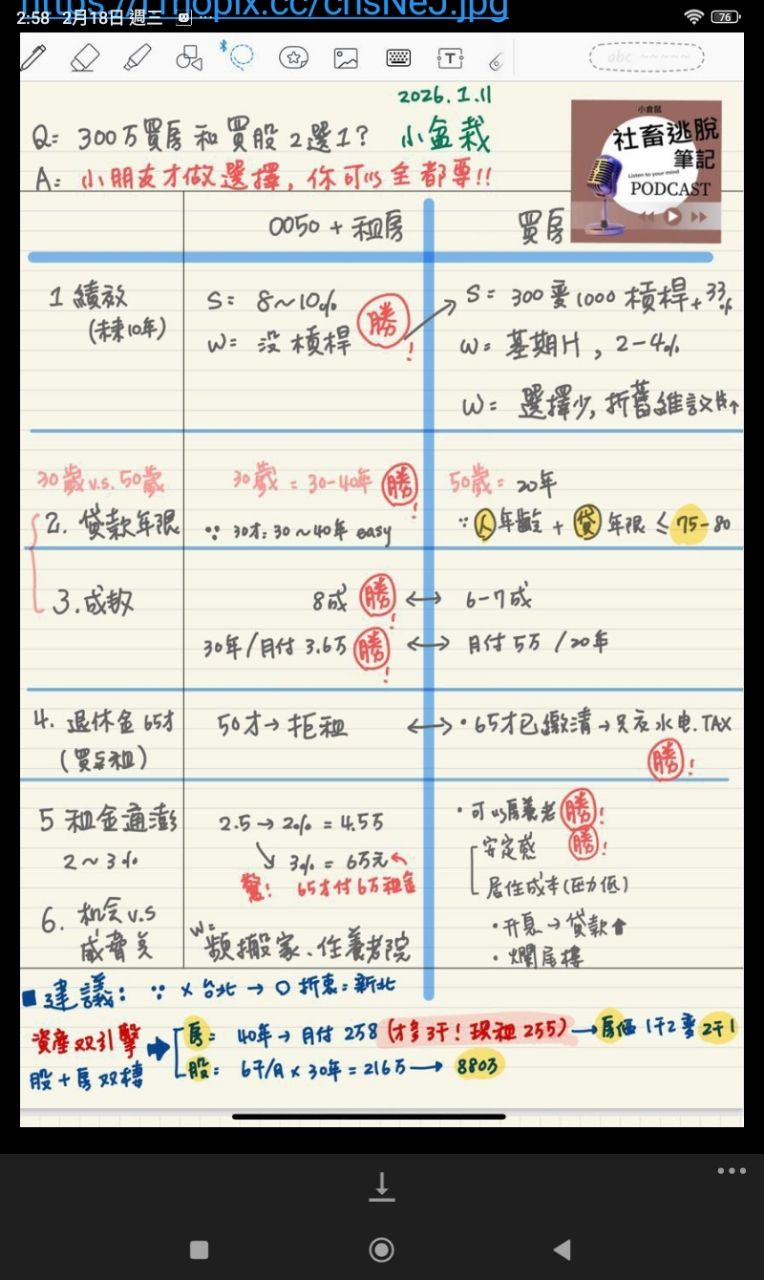

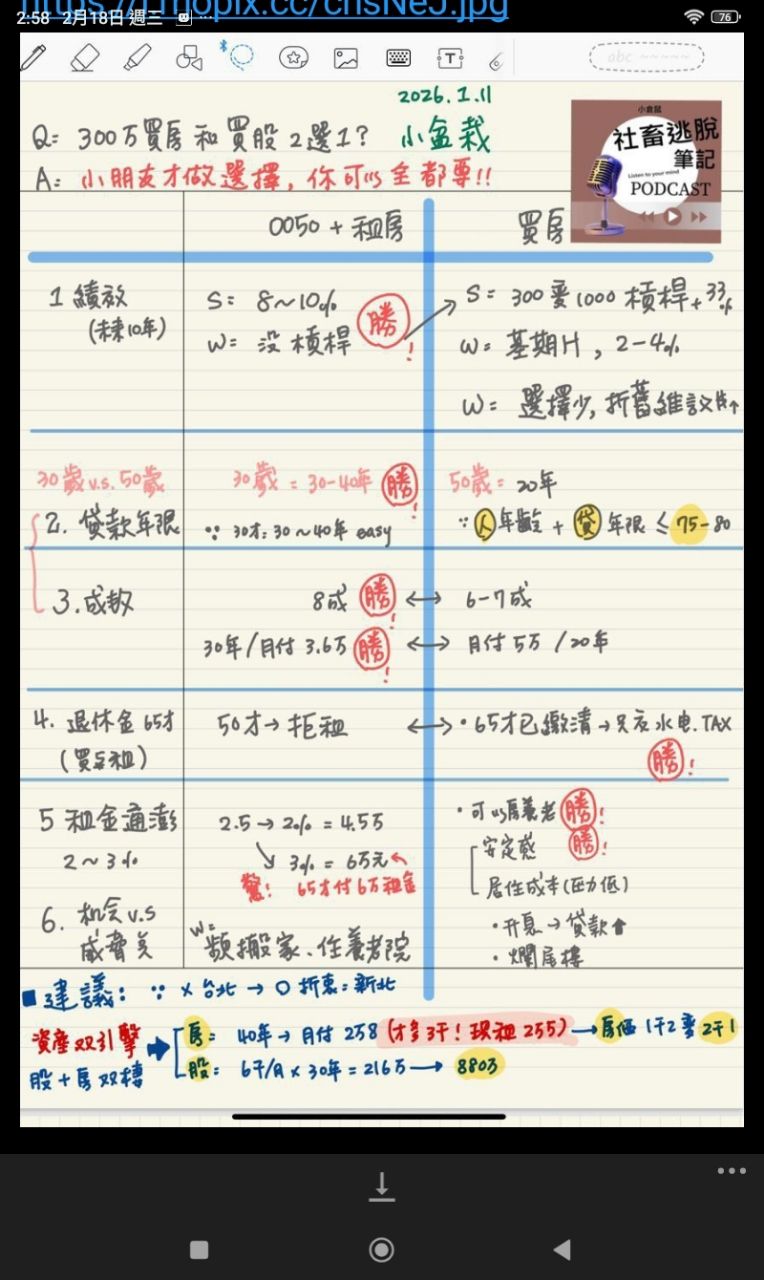

#350租房股神vs買房自住?

聽到這種股票和房地產的投資二選一提問,本能想到前一陣子,我發過的一篇文章,案例

來自低卡,35歲有350萬,目前租房25000,想比較租房+投資大盤,和買房未來增值性的

比較,詳細的文可以看我以前發過的文,結論我直接濃縮成這張筆記,僅供你參考:

#插入租房和買房貸款條件比較圖(結論就兩個,年輕的時候好貸款,股票房地產可以銀

行槓桿)

圖A

https://i.mopix.cc/MdDorV.jpg

#220投資第二房vs投資股票大盤:

你的問題我反覆的看,問題不在租房和買房,也不在第一間房,你的問題單純是投資,簡

單來講是投資股票和投資房子的差別,你和我一樣喜歡問AI,我後來發現問AI的方式不同

,得到的答案也會不同,先簡單說一下,還沒有問AI之前,我想到的幾個關鍵提問,雖然

你說這是你的第二間,但是因為不知道個別的建案,買入的成本,所以沒有辦法完整的回

覆你,但看起來你應該是平轉或小賺,所以拿回2200000是這樣嗎?

我在猜你會做這個比較,而且會選擇來問我,而不是去問其他大神,或在股票版問,隱約

在字裏行間,有意卻沒說出的,是一些恐懼,什麼樣的恐懼?林口現在很好,以後還會持

續漲價嗎?!房地產目前很穩沒降價,但如果政府持續打房,政策效應下,少子化效應,

房地產還可以長期主義嗎?

其實一樣的問題股票也都有,股票雖然沒政策干擾,但是股票有產業移轉和地緣政治風險

,所以大環境其實很難預測,重點還是小環境,小環境就是你個人分數,你的收入?你手

上的資金?比如說限制貸款,很多人缺個兩成頭期,跟家人借就有了,你的情況呢?這只

有你自己最清楚,這就是為什麼我的podcast頻道裡講自我了解,了解自己的資源資金,

風險承受度,還有人格特質,這部分你可以去聽膽小者的股票投資獲利法則全圖表那本書

,針對人格特質,配對具體的投資理財的觀念和心法!

接著拆解你的問題.....

我有把你的提問也問AI,但是我認為AI只是參考,主要的判斷還是個人,我提問的方法和

你不太一樣,附上給你參考:

問:如果我有頭期款2200000元,把它拿來投在0050,還是當成頭期款買房子,買在林口A

7,請推算一下未來的10、20年、30年,分別的投資報酬率和總資產會變成多少,請做成

圖表說明,請把第二間房限制貸款的政策給考慮進去

(我podcast裡講很多有關高敏感的心理學書籍,因為我本身就是相對細膩敏銳,總可捕捉

很多有說出來,或沒說出來的言外之意,高敏人的直覺敏銳,雖然沒辦法知道很多你的個

人細節,但直覺告訴我,你應該在擔憂政策和未來趨勢,所以我提問的時候,把第二間限

制貸款請AI也考慮進去)

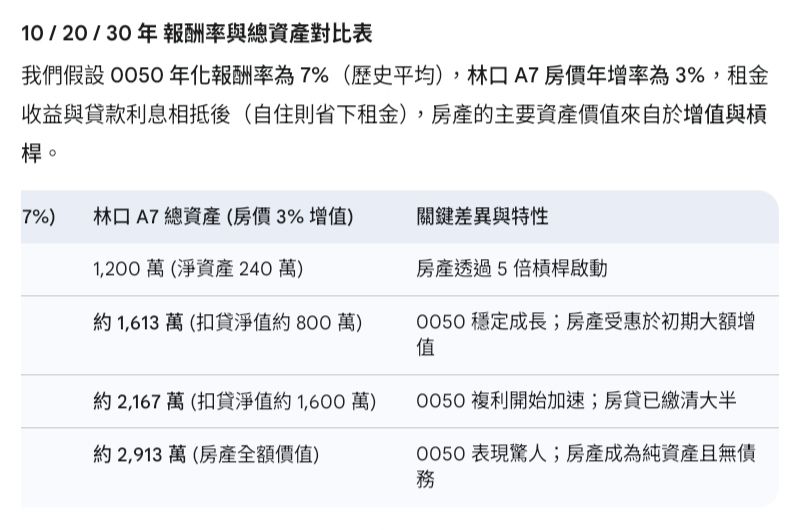

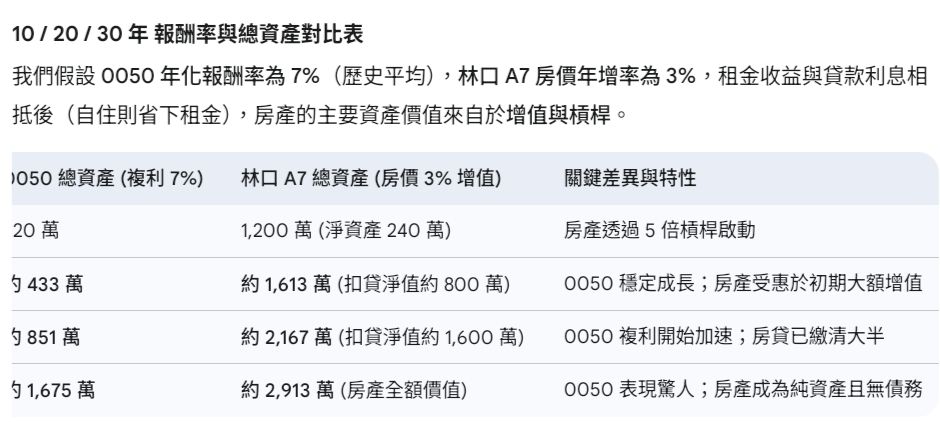

AI答:這是一個非常經典的「投資 vs. 置產」大哉問。要精確回答這個問題,我們必須

先釐清目前的市場現實(2026 年環境)以及你的財務限制。

核心條件設定

* 初始資金: 220 萬元。

* 政策限制(第二間房): 根據 2026 年現行限貸政策,若你名下已有房貸,第二戶貸

款成數上限僅為 50%,且無寬限期。

* 房地產標的(林口 A7): * 以目前 A7 平均行情,一間 2 房帶車位的總價約在 1,40

0 萬至 1,500 萬 之間。

* 限制點: 若這算你的「第二戶」,220 萬頭期款完全不足以支撐(1,400 萬的 50% 需

要 700 萬自備款)。

* 假設: 為了讓試算可行,我們假設這是你的第一戶(首購),或是你透過其他方式補

足了成數缺口。我們以總價 1,200 萬 的產品作為基準進行推算,貸款 8 成(首購)

,自備 240 萬(略高於你的 220 萬,差額視為信貸或補足)。

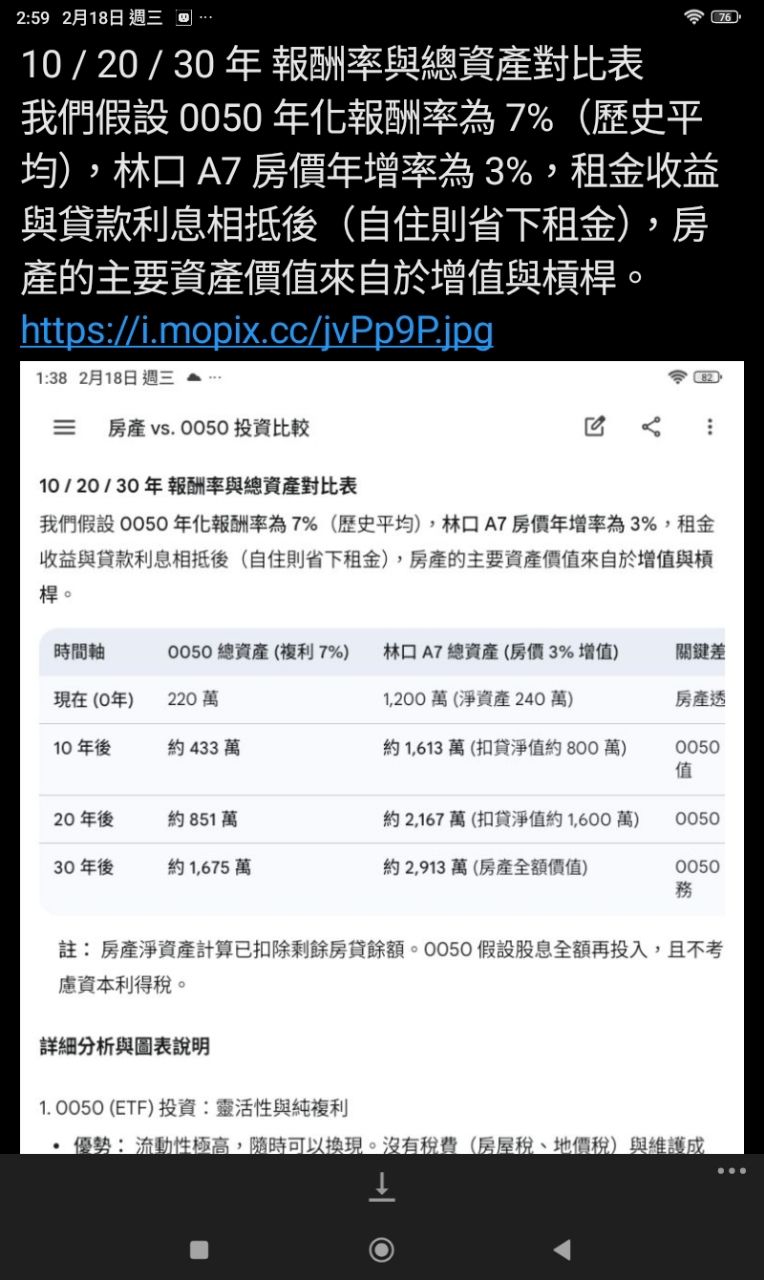

10 / 20 / 30 年 報酬率與總資產對比表

我們假設 0050 年化報酬率為 7%(歷史平均),林口 A7 房價年增率為 3%,租金收益與

貸款利息相抵後(自住則省下租金),房產的主要資產價值來自於增值與槓桿。

https://i.mopix.cc/lSW5Pw.jpg

註: 房產淨資產計算已扣除剩餘房貸餘額。0050 假設股息全額再投入,且不考慮資本利

得稅。

>

詳細分析與圖表說明

1. 0050 (ETF) 投資:靈活性與純複利

* 優勢: 流動性極高,隨時可以換現。沒有稅費(房屋稅、地價稅)與維護成本。

* 劣勢: 沒有槓桿(除非你開融資,但風險極高)。在長期抗通膨的表現上,雖然優異

,但初期「總規模」較小,所以資產跳躍感不如房產。

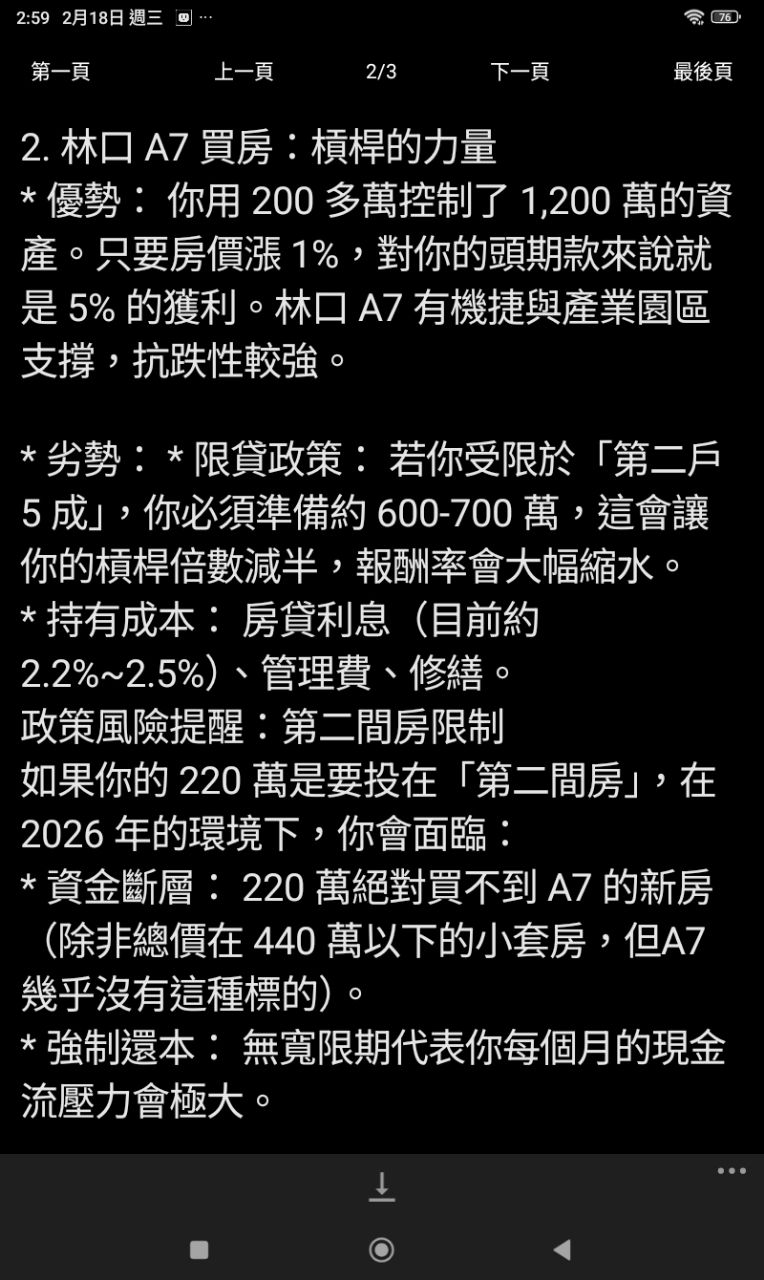

2. 林口 A7 買房:槓桿的力量

* 優勢: 你用 200 多萬控制了 1,200 萬的資產。只要房價漲 1%,對你的頭期款來說就

是 5% 的獲利。林口 A7 有機捷與產業園區支撐,抗跌性較強。

* 劣勢: * 限貸政策: 若你受限於「第二戶 5 成」,你必須準備約 600-700 萬,這會

讓你的槓桿倍數減半,報酬率會大幅縮水。

* 持有成本: 房貸利息(目前約 2.2%~2.5%)、管理費、修繕。

政策風險提醒:第二間房限制

如果你的 220 萬是要投在「第二間房」,在 2026 年的環境下,你會面臨:

* 資金斷層: 220 萬絕對買不到 A7 的新房(除非總價在 440 萬以下的小套房,但A7

幾乎沒有這種標的)。

* 強制還本: 無寬限期代表你每個月的現金流壓力會極大。

建議與下一步

* 如果你是首購: 買房(林口 A7)在 20-30 年後的資產規模通常會大於單純投 0050,

因為槓桿放大了你的初始資金。

* 如果你是第二戶: 建議將 220 萬投入 0050,或者尋找總價更低、不需高成數貸款的

投資標的,因為目前的限貸令對第二戶極其不友善。

您想讓我針對「第一戶首購」與「第二戶限貸」這兩種情況,幫您計算具體的每月現金流

負擔對比嗎?

---------

不知道看完AI的建議你的感覺是如何?凡事一體兩面,讓AI去算林口的投資報酬率,反而

從AI口中知道,目前220萬的新房不容易找到,你眼中的缺點,可能是稀有優勢,如果是

某個整天吹林口的房地產大神跟你說,你可能會擔心他有立場,但是,AI沒有,他只是把

林口相關實價登錄和數據分析完,提供你中立客觀建議,反而比任何仲介和代銷的話值得

參考!

投資股票和房子最大的差別是,沒有第一間五倍槓桿,也有五成貸款,約兩倍多的銀行槓

桿,比較期股票質押風險還是小很多!更不要說房子可以出租,房客可以替你分攤銀行利

息!

-----------

問AI也有限制,他不知道我們是已經買了,所以我緊接著給他更進階的提問2!

問2:

如果我的問題修正成,我已經買了預售屋,頭期款是220萬,2026年即將要交屋了,請問

你剛才推算的投資報酬率會建議我把它賣掉,然後把頭期款2200000,拿回來投資在0050

上嗎?一樣給我10年20年30年做成表格去比較他的投資報酬率和總價值

AI答:

這是個非常關鍵的轉折點。因為你已經持有預售屋且即將在 2026 年交屋,你面臨的是**

「沉沒成本」與「機會成本」**的選擇。

在 2026 年的環境下,如果你選擇賣掉(轉約或交屋後立即售出),你會面臨房地合一稅

2.0 的高額稅率(持有 2 年內 45%,2-5 年 35%),這會嚴重侵蝕你的初始本金。

以下我們將「持有 A7 房產」與「賣房改投 0050」進行 30 年的量化對比。

核心假設調整:

* 房產價值: 假設 2026 年交屋時 A7 總價已來到 1,300 萬(預售至今已有增值)。 *

賣房變現: 扣除稅費、仲介費後,假設你拿回的淨現金為 250 萬元(含原頭期 220萬

及部分增值)。

* 投資標的:

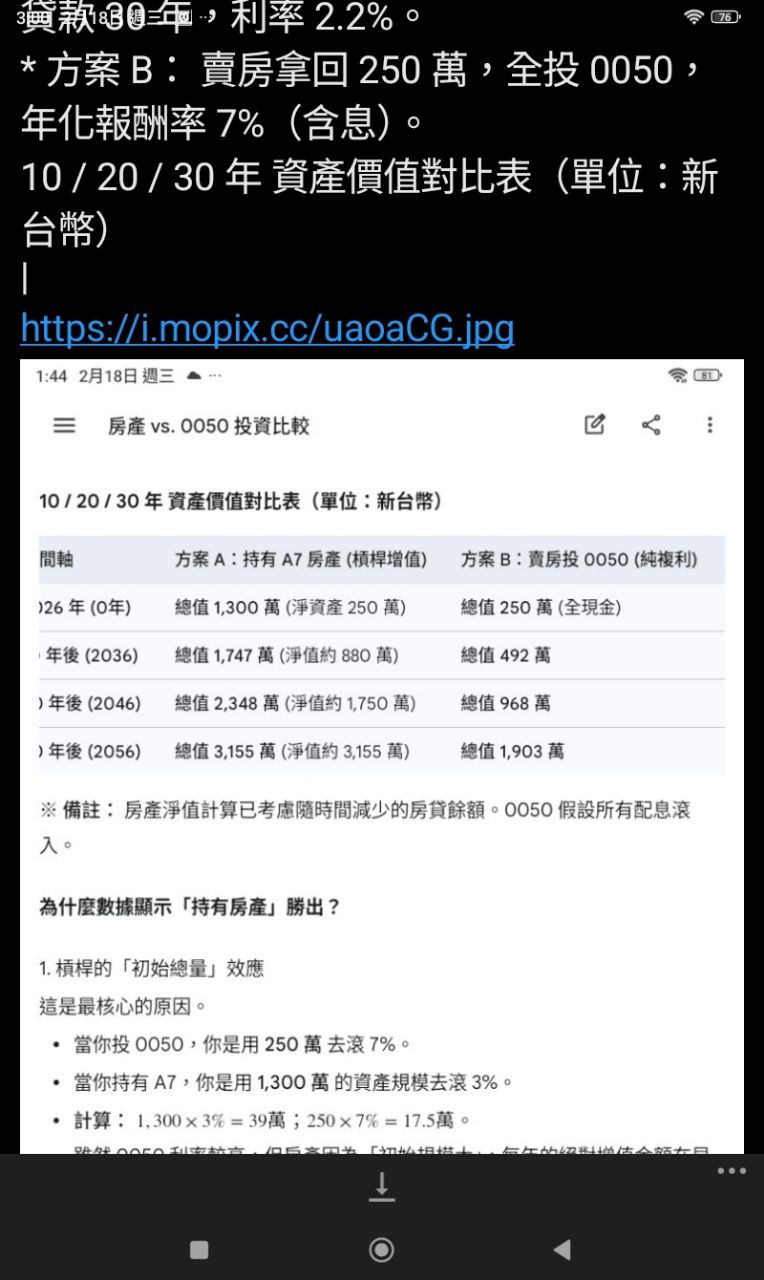

* 方案 A: 繼續持有 A7,房價年增率 3%,貸款 30 年,利率 2.2%。

* 方案 B: 賣房拿回 250 萬,全投 0050,年化報酬率 7%(含息)。

10 / 20 / 30 年 資產價值對比表(單位:新台幣)

圖C

https://i.mopix.cc/UE0rV4.jpg

※ 備註: 房產淨值計算已考慮隨時間減少的房貸餘額。0050 假設所有配息滾入。

為什麼數據顯示「持有房產」勝出?

1. 槓桿的「初始總量」效應

這是最核心的原因。

* 當你投 0050,你是用 250 萬 去滾 7%。

* 當你持有 A7,你是用 1,300 萬 的資產規模去滾 3%。

* 計算: 1,300 \times 3\% = 39 萬;250 \times 7\% = 17.5 萬。

雖然 0050 利率較高,但房產因為「初始規模大」,每年的絕對增值金額在早期遠大於股

市。

2. 強迫儲蓄與抗通膨

房貸本金的償還本質上是「左手換右手」的儲蓄。30 年後,你擁有一間價值超過 3,000

萬的完整實體資產;而 0050 雖然來到 1,900 萬,但其購買力可能會受通膨侵蝕得比房

產更嚴重。

什麼情況下你「應該」賣掉房產投 0050?

儘管報表上房產勝出,但若符合以下條件,我會建議你考慮賣掉:

* 現金流壓力過大:

若交屋後每月房貸支出超過你收入的 50%,且 A7 租金無法完全覆蓋房貸(利息+本金)

,這會嚴重影響你的生活品質,甚至導致斷頭風險。

* 第二間房限貸(2026 政策):

如果你這間是「第二戶」,2026 交屋時你必須掏出總價的 50%(約 650 萬)作為自備款

。若你拿不出這筆錢,你必須賣掉,否則無法辦理交屋貸款。

* 追求「極致」流動性:

如果你預期未來 10 年內有創業、出國或大額資金需求,房產變現慢且有稅費限制,0050

則非常靈活。

總結建議

* 如果這是你的第一戶: 絕對不要賣。林口 A7 具備機捷、生活機能逐步到位以及產業

紅利,它是目前北台灣少數具備強大支撐力的地區。持有房產帶來的「財務槓桿」是普通

人翻轉資產最穩健的工具。

* 如果是第二戶且資金吃緊: 請在交屋前半年開始規劃轉約或出售,避免 2026 年交屋

時因限貸令導致違約。

* 長期佈局: 最好的策略是「持有房產」,並利用房產增值後轉貸或增貸,再將增貸出

來的資金投入 0050,達成**「房+股」雙引擎**。

-------

這裡討論到沉沒成本和機會成本,220萬工程款陸續在兩三年內給建商少賺了股票的獲利

這是沉默成本,而你問到的賣掉房子改去投資0050就是創造機會成本,但是問AI以後有趣

的事AI說2026年A7的總價是漲價的,所以他預設你的220萬扣掉傭金和稅金拿回來還會多3

00000,不過這要看你買的建商品牌大小按鍵交通位置還有你當初挑選的樓層方位是否真

的受歡迎或漲價,用股票的說法就是你目前的漲價是未實現損益,高敏感的直覺告訴我,

你大概是擔心目前的獲利未實現有一天隨著少子化或政策限制越來越多,未實現獲利會泡

沫化吧?!

但是你看看AI給的對比表格,房地產是長期主義200多萬30年後變成3000萬,但是股票就

算穩定增值一路向北,最終也頂多1900多萬,這還是預設完全沒金融海嘯,或是2025年4

月川普一句話,直接跌停板的事情發生喔?!!

投資沒有穩賺不賠的,但是一定有穩定向上滾雪球的方法,之前有一本書叫我的庶民養成

術,這是一個年輕八十歲日本老爺爺的書,他是日本的大地主,土地都捐給政府,這本書

其實就是一直在講如何穩定的滾雪球,我的最後一集有講口訣叫:不急不貪不尊榮,安全

確實滾雪球!

投資理財其實就是用錢滾錢,要把雪球越滾越大,最重要的就是兩個元素,時間和重複,

但是年輕人往往心急又沒耐心,看到別人買台積電0050賺錢,才跟風追高,明明知道高點

投入易被雙巴,但是還是忍不住明知不可為而為之,這就是為什麼我開頭說多數人的天敵

是自己,能夠賺錢的都是很有自知之明的膽小鬼,有時候選擇比努力更重要!

AI很有趣他還幫你分析了什麼情況下你應該賣掉房地產,我覺得應該也回應到我猜測的你

的狀況,如果是手頭很鬆資金寬玉熱錢沒地方投資,你就不會問這種二選一的問題了,所

以AI說有可能是現金流拿不出這一筆錢,還有一種可能是考慮到機會成本,未來10年有可

能要生小孩有教育基金創業或其他比較大的資金需求,如果是這樣房地產持有可能會成為

一種壓力!

這就是為什麼我回你說不知道你的個人收入生涯規劃的情況下其實很難回答你的問題,因

為每個人的生命週期走到的位置其實不一樣,我假設你是年輕人,接下來要結婚生小孩還

想維持生活品質出國,這時候你可能就要問自己平常花錢的習慣是如何,容易被新產品誘

惑,手滑信用卡報表有錢就存不下來?還是自製力很好不靠房地產強迫儲蓄股票的錢也絕

對不會不小心拿去消費?

說到底還是回到人格特質以及投資產品本質,要看你的物質慾望高或低,存錢的能力強不

強,需不需要強迫儲蓄?以投資產品的本質來講,房地產就是強迫儲蓄,如果想生小孩有

下一代,200多萬30年後變三千萬,他可能會是很棒的資產.

如果不想生小孩,股票可能方便你老後變現使用,所以以投資工具來講,房地產是長期主

義,一棒接一棒馬拉松,而股票的流動性高靈活度高容易變現,是優點也是缺點,因為當

你的股票漲太多的時候,最大的風險就是抱不住!所以你說這些工具本身的優缺點是什麼

?我說那要看你的人格特質!

基本上呢二選一本來就是有點矛盾的問題,既然是工具,窮人才做選擇,有錢人可以股票

和房子都要,所以更好的是資產配置,我的podcast做了200多集,主打的財富自由,書裡

面的有錢人從不會把雞蛋放在同一個籃子裡,講求的是風險管理還有資產配置,所謂的配

置就是策略和比例,相關的部分你可以去聽我的節目,有講到思維模式不要二元對立,投

資不要二選一,才不會追高被雙巴!

說不要追求完美還是,力求周延的寫了一大篇,原因很簡單,有人開口問我盡量給予建議

,如果你不反對我會把這一篇文章分享給大家作為參考,如果你來信反對,我就把你的IP

給模糊掉,這就是為什麼我沒有去追問你個人隱私,案件細節的原因!

以上分享僅供參考,投資有賺有賠請評估個能力,

小盆栽大年初二祝你2026,六六大順!!

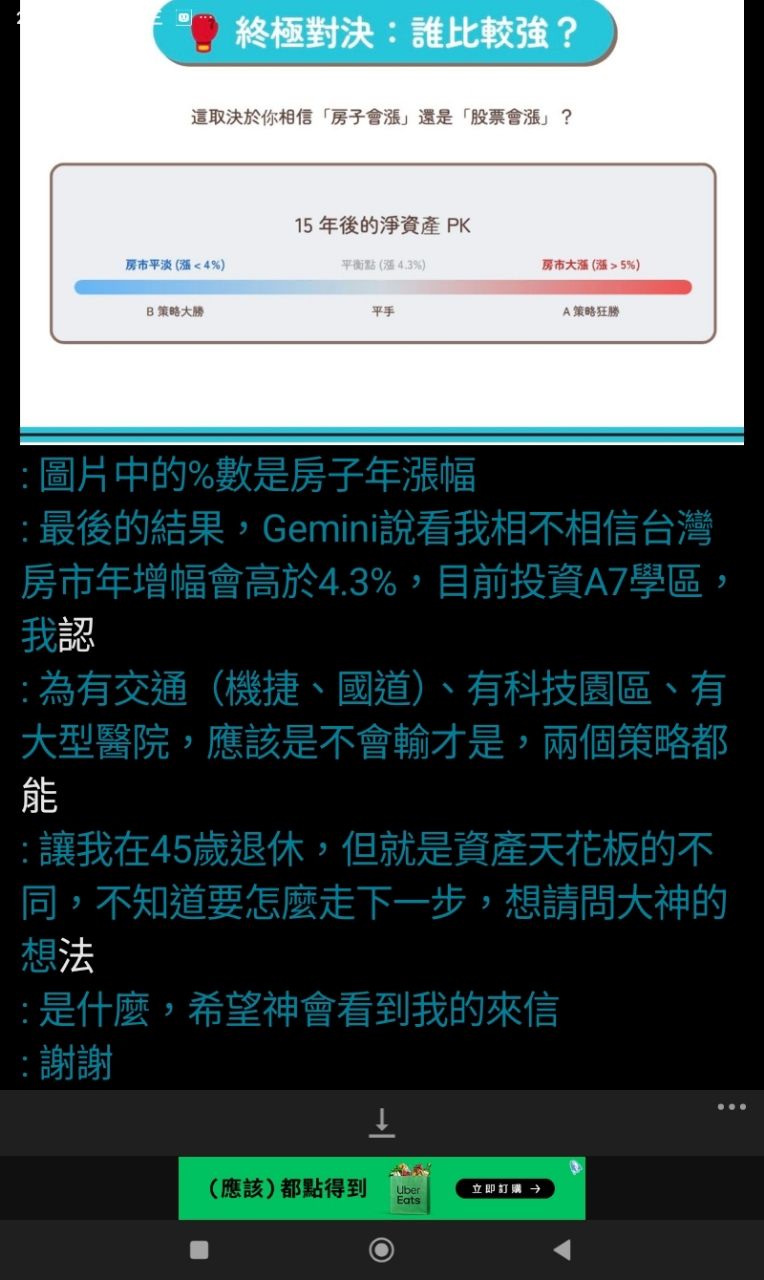

引述《planta (小盆栽)》之銘言:

: 今年好勤奮,大年初二就開工,來回答網友的來信,順手分享給大家,新手友好,老鳥

不

: 用看!

: ------

: 網友的提問

: https://i.mopix.cc/7AQZmY.jpg

: ----------

: 小盆栽大年初二回信:

: https://i.mopix.cc/8fctpb.jpg

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 114.36.144.92 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/home-sale/M.1771413139.A.F43.html

推

02/18 20:41,

1天前

, 1F

02/18 20:41, 1F

推

02/18 20:50,

1天前

, 2F

02/18 20:50, 2F

→

02/18 20:52,

1天前

, 3F

02/18 20:52, 3F

→

02/18 20:52,

1天前

, 4F

02/18 20:52, 4F

→

02/18 20:53,

1天前

, 5F

02/18 20:53, 5F

→

02/18 20:53,

1天前

, 6F

02/18 20:53, 6F

→

02/18 20:54,

1天前

, 7F

02/18 20:54, 7F

→

02/18 20:55,

1天前

, 8F

02/18 20:55, 8F

→

02/18 20:56,

1天前

, 9F

02/18 20:56, 9F

→

02/18 20:56,

1天前

, 10F

02/18 20:56, 10F

→

02/18 20:57,

1天前

, 11F

02/18 20:57, 11F

→

02/18 21:39,

1天前

, 12F

02/18 21:39, 12F

→

02/18 21:39,

1天前

, 13F

02/18 21:39, 13F

→

02/18 22:44,

1天前

, 14F

02/18 22:44, 14F

推

02/18 23:02,

23小時前

, 15F

02/18 23:02, 15F

→

02/18 23:03,

23小時前

, 16F

02/18 23:03, 16F

→

02/18 23:03,

23小時前

, 17F

02/18 23:03, 17F

推

02/18 23:06,

23小時前

, 18F

02/18 23:06, 18F

→

02/18 23:08,

23小時前

, 19F

02/18 23:08, 19F

→

02/18 23:14,

23小時前

, 20F

02/18 23:14, 20F

→

02/18 23:14,

23小時前

, 21F

02/18 23:14, 21F

→

02/18 23:14,

23小時前

, 22F

02/18 23:14, 22F

→

02/18 23:14,

23小時前

, 23F

02/18 23:14, 23F

→

02/18 23:14,

23小時前

, 24F

02/18 23:14, 24F

→

02/18 23:14,

23小時前

, 25F

02/18 23:14, 25F

→

02/18 23:14,

23小時前

, 26F

02/18 23:14, 26F

→

02/18 23:16,

23小時前

, 27F

02/18 23:16, 27F

→

02/18 23:16,

23小時前

, 28F

02/18 23:16, 28F

→

02/18 23:16,

23小時前

, 29F

02/18 23:16, 29F

→

02/18 23:16,

23小時前

, 30F

02/18 23:16, 30F

→

02/18 23:16,

23小時前

, 31F

02/18 23:16, 31F

推

02/18 23:18,

23小時前

, 32F

02/18 23:18, 32F

→

02/18 23:18,

23小時前

, 33F

02/18 23:18, 33F

→

02/18 23:18,

23小時前

, 34F

02/18 23:18, 34F

→

02/18 23:18,

23小時前

, 35F

02/18 23:18, 35F

→

02/18 23:21,

23小時前

, 36F

02/18 23:21, 36F

→

02/18 23:21,

23小時前

, 37F

02/18 23:21, 37F

→

02/18 23:21,

23小時前

, 38F

02/18 23:21, 38F

→

02/18 23:21,

23小時前

, 39F

02/18 23:21, 39F

→

02/18 23:21,

23小時前

, 40F

02/18 23:21, 40F

→

02/18 23:21,

23小時前

, 41F

02/18 23:21, 41F

→

02/18 23:21,

23小時前

, 42F

02/18 23:21, 42F

→

02/18 23:21,

23小時前

, 43F

02/18 23:21, 43F

→

02/18 23:21,

23小時前

, 44F

02/18 23:21, 44F

推

02/18 23:49,

23小時前

, 45F

02/18 23:49, 45F

→

02/18 23:51,

23小時前

, 46F

02/18 23:51, 46F

→

02/18 23:52,

23小時前

, 47F

02/18 23:52, 47F

→

02/19 00:36,

22小時前

, 48F

02/19 00:36, 48F

推

02/19 02:03,

20小時前

, 49F

02/19 02:03, 49F

討論串 (同標題文章)

home-sale 近期熱門文章

13

33

PTT職涯區 即時熱門文章

145

292